Виды кредитных программ для физических и юридических лиц

Количество клиентов банка напрямую связано с линейкой продуктов, доступных для оформления. Чем больше продуктов предлагает банк, тем больше заявок поступает в его адрес. Все предложения кредитной организации разбиваются на отдельные блоки. Такие блоки принято называть кредитными программами. Каждая программа включает в себя несколько продуктов, объединенных одним основным условием.

08.09.21 14182 0 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru Открыть профиль

Что такое кредитная программа банка

Под кредитной программой понимается совокупность продуктов банка, схожих по ряду условий и в общем составляющих целостную систему. По основному признаку кредитные программы делятся на два вида: для физических и юридических лиц.

Кредитные программы для физических лиц

Основной оборот средств практически каждой кредитной организации складывается из предложений для физических лиц. Крупнейшие банки страны имеют по несколько десятком миллионов действующих клиентов, бОльшая часть из которых добросовестно выполняет свои обязательства.

Если сюда добавить и программу размещения вкладов (депозитов), то станет ясно, что кредитная организация не сможет нормально функционировать без стабильного клиентского потока именно физических лиц.

Потребительские кредиты

Под этим термином можно рассматривать все продукты, по условиям которых банк предоставляет заемщику кредитные средства. Ранее, на заре развития российской банковской системы, разграничений между несколькими видами потребительского кредитования не было.

- нецелевые кредиты – предусматривается выделение средств без обозначения способа (способов) их расходования;

- целевые кредиты – средства выделяются на приобретение какого-либо товара, или с условием, что средства будут расходоваться в определенном направлении.

Нецелевой кредит – самый популярный продукт, рассчитанный специально для физических лиц. Даже самые крупные суммы предоставляются заемщику под условием их свободной траты. Банк в этом случае никак не отслеживает использование полученного заемщиком кредита.

Классическим примером целевого кредита является продукт, предлагаемый Сбербанком России – «кредит для граждан, ведущих подсобное хозяйство». В этом случае расходование средств увязывается непосредственно родом деятельности заемщика.

Кредиты под залог

Более правильно рассматривать залоговые кредиты отдельно от «классических» кредитных продуктов. Разграничение объясняется тем, что банк упрощает требования к заемщику взамен на предоставление последним ликвидного залогового объекта.

Суть продукта заключается в том, что банк рассчитывает сумму кредита от стоимости залогового объекта. Это что-то вроде временной продажи объекта банку, при которой заемщик остается собственником.

В случае возникновения проблем с выплатами, банк через суд взыскивает объект залога, реализовывает его на публичных торгах, и за счет вырученных средств возвращает свои активы с положенной прибылью. После реализации схемы притязания к заемщику исключаются.

В качестве залога выступает любое ценное движимое и недвижимое имущество. В приоритете, как правило, ликвидное недвижимое имущество, которое банк сможет быстро реализовать и покрыть свои расходы по кредитному договору.

Кредитные карты

По любой кредитной карте предусматривается использование кредитного лимита, который назначается банком индивидуально для каждого соискателя. Карты рассматриваются в контексте банковских кредитных программ по причине предоставления и использования кредитных средств.

- граждане, часто делающие безналичные покупки;

- любители путешествовать (карты с милями);

- студенты;

- государственные и бюджетные служащие;

- пенсионеры;

- любители компьютерных игр;

- любые другие лица, подходящие под стандартные требования банка-эмитента.

При этом кредитные карты бывают именные и неименные, премиальные, «быстрые», золотые и платиновые, бесплатные, и с индивидуальным дизайном. По некоторым направлениям кредитная карта считается хорошей альтернативой потребительскому кредиту.

Ипотека

Стандартной кредитной программой, которая пользуется стабильным спросом, считается ипотека. Ипотечные кредиты, по сути, являются разновидностью залогового кредитования, но целесообразно рассматривать этот продукт в виде самостоятельной программы.

- готовое жилье – частное домовладение или секция в многоквартирном доме;

- строящееся жилье;

- загородное жилье;

- жилье на вторичном и первичном рынке.

- граждане, не обладающие специальным статусом («стандартная ипотека»);

- обладатели сертификата на материнский капитал («ипотека с материнским капиталом»);

- военнослужащие («военная ипотека»);

- семьи, имеющие детей («с господдержкой»);

- государственные и бюджетные служащие («с господдержкой»).

В РФ оформить ипотеку можно не в каждом банке. Не все кредитные организации делают такие предложения. Напротив, в стране действуют несколько «ипотечных» банков, такие как, банк Дельта-Кредит. Но выбор в этом направлении всегда был избыточным.

Автокредитование

Некогда очень популярная программа, которая сегодня постепенно уходит с рынка. Крупнейшие банки страны не работают с этим продуктом, а если и работают, то в ограниченном виде.

По условиям программы заемщик обращается в автосалон, и подает заявление на получение машины в кредит. Салон собирает данные по клиенту, и передают их в банк-партнер. Банк рассматривает информацию и выделяет средства на приобретение выбранной машины.

С этого момента заемщик пользуется машиной, находящейся в залоге у банка. До возврата всей суммы долга с объектом залога нельзя проводить никаких сделок. Взять авто в кредит можно и в подержанном виде.

Рефинансирование

Данный вид кредитных программ отличается от остальных тем, что не предполагает конкретных условий для заемщиков. Рефинансированием называется процедура оформления нового кредита в целях погашения действующих кредитных обязательств. Заемщик обращается в банк Б с заявкой на рефинансирование кредита в банке А. Банк Б рассматривает заявку и в случае положительного решения погашает кредит заемщика, открытый в банке А.

После этого заемщик становится клиентом банка Б на основании договора рефинансирования. Смысл этой программы в том, чтобы открыть новый кредит на более выгодных условиях, и за его счет погасить сторонние, менее выгодные обязательства.

Кредитные программы для юридических лиц

Юридические лица рассматриваются банками в большей части как клиенты, которым необходимо банковское обслуживание. Но и для предприятий и организаций в большинстве банков предусматривается линейка кредитных программ.

Кредиты для юридических лиц

Схема кредитования в большей степени схожа со схемой, используемой в отношениях с физическими лицами. Только в этом случае практически всегда используется залоговое кредитование – когда организация в качестве обеспечения предоставляет кредитору в залог оборудование, коммерческую площадь, любые другие ликвидные активы.

Лизинг

Некоторые причисляют лизинг к подвиду кредита, что не совсем правильно. Лизинг необходимо рассматривать как самостоятельную программу, идентичную кредитной по многим показателям.

Смысл программы заключается в приобретении какого-либо товара и последующей сдачей его в платное пользование контрагенту. К примеру, организация обращается в банк и подает заявку на лизинг оборудования. Банк соглашается сотрудничать с организацией, приобретает для нее указанный товар, и сдает этот товар в платное пользование этой же самой организации. По условиям лизинга товар может быть выкуплен организацией по окончанию срока договора.

С некоторыми из указанных банковских продуктов вы можете ознакомиться на сайте Бробанк.ру и оформить онлайн-заявку в конкретном банке.

Тема 5. Программное обеспечение банковской деятельности

Цель: сформировать знания о сущности и классификации программного обеспечения. Провести обзор современных финансово-аналитических программ.

Ключевые слова: Программное обеспечение, базовое ПО, прикладное ПО, пакет прикладных программ

- Понятие и классификация программного обеспечения

- Программное обеспечение информационных технологий в банках.

- Обзор современных финансово-аналитических программ.

Вопрос 1. Понятие и классификация программного обеспечения

Под программным обеспечением информационных систем понимается совокупность программных и документальных средств для создания и эксплуатации систем обработки данных средствами вычислительной техники. В зависимости от функций, выполняемых программным обеспечением его можно разделить на 2 группы: Базовое (системное) ПО и Прикладное программное обеспечение. Базовое программное обеспечение организует процесс обработки информации в компьютере и обеспечивает нормальную рабочую среду для прикладных программ. Базовое программное обеспечение настолько тесно связано с аппаратными средствами, что его иногда считают частью компьютера. Прикладное программное обеспечение предназначено для решения конкретных задач пользователя и организации вычислительного процесса информационной системы в целом. В состав базового (системного) ПО входят операционные системы, сервисные программы, трансляторы языков программирования, программы технического обслуживания. Прикладное программное обеспечение включает в себя рабочие программы пользователя и пакеты прикладных программ (ППП). Пакет прикладных программ (ППП) — комплекс программ, предназначенный для решения задач определенного класса. Различают следующие типы ППП: общего назначения, методо-ориентированные, проблемно-ориентированные, глобальных сетей.

Вопрос 2. Программное обеспечение информационных технологий в банках

Банк, являясь развивающимся во времени объектом, порождает как количественные изменения информационной среды (увеличение объемов обрабатываемых данных, числа пользователей и пр.), так и качественные (расширение спектра решаемых задач, изменение их характера). Потенциальные возможности системы (или фундаментальные ограничения), как правило, сильно связаны с возможностями базовых программных средств, на основе которых она разработана. Поэтому первая группа требований к автоматизированной банковской системе (АБС) — это требования к базовому программному обеспечению (операционной системе, СУБД, средствам автоматизации программирования и др.). Вторая группа требований к АБС характеризует качество ее прикладной части как собственно банковской системы, ее потребительские свойства. К ним следует отнести широту функционального диапазона, удобство интерфейса. Подобное качество системы связано с профессионализмом конкретных разработчиков и может сильно варьироваться в рамках одних и тех же базовых программных средств. Рассмотрение банковской практики позволило сформулировать следующие требования к базовым средствам. Необходимость обеспечения банковской системой многозадачного режима и многопользовательского доступа к данным. В последние годы в банковской деятельности обострилась проблема обеспечения безопасности данных. Отличительной чертой функционирования автоматизированных банковских систем являются необходимость обработки больших объемов данных в весьма сжатые сроки, что предъявляет требования к производительности. Поддержание производительности в условиях возрастающей нагрузки на систему зачастую приводит к необходимости перехода на более мощную аппаратную платформу (свойства «переносимости»). Поэтому базовые средства должны обеспечивать возможность переноса прикладной системы на новые аппаратные платформы без каких-либо глубоких изменений прикладного программного обеспечения. Непременным атрибутом современной системы должно быть наличие в базовых средствах сетевых функций, обеспечивающих возможность объединения различных программных платформ (DOS, NetWare, Windows, NT, Unix и пр.) и как следствие возможность гибкого расширения и наращивания системы — дополнения ее новыми рабочими местами и новыми серверами различных классов. Основными свойствами АБС в отношении прикладных, потребительских свойств являются: достаточная широта функционального набора, интегрированность, конфигурируемость, открытость и настраиваемость системы.

Банковские программы что это

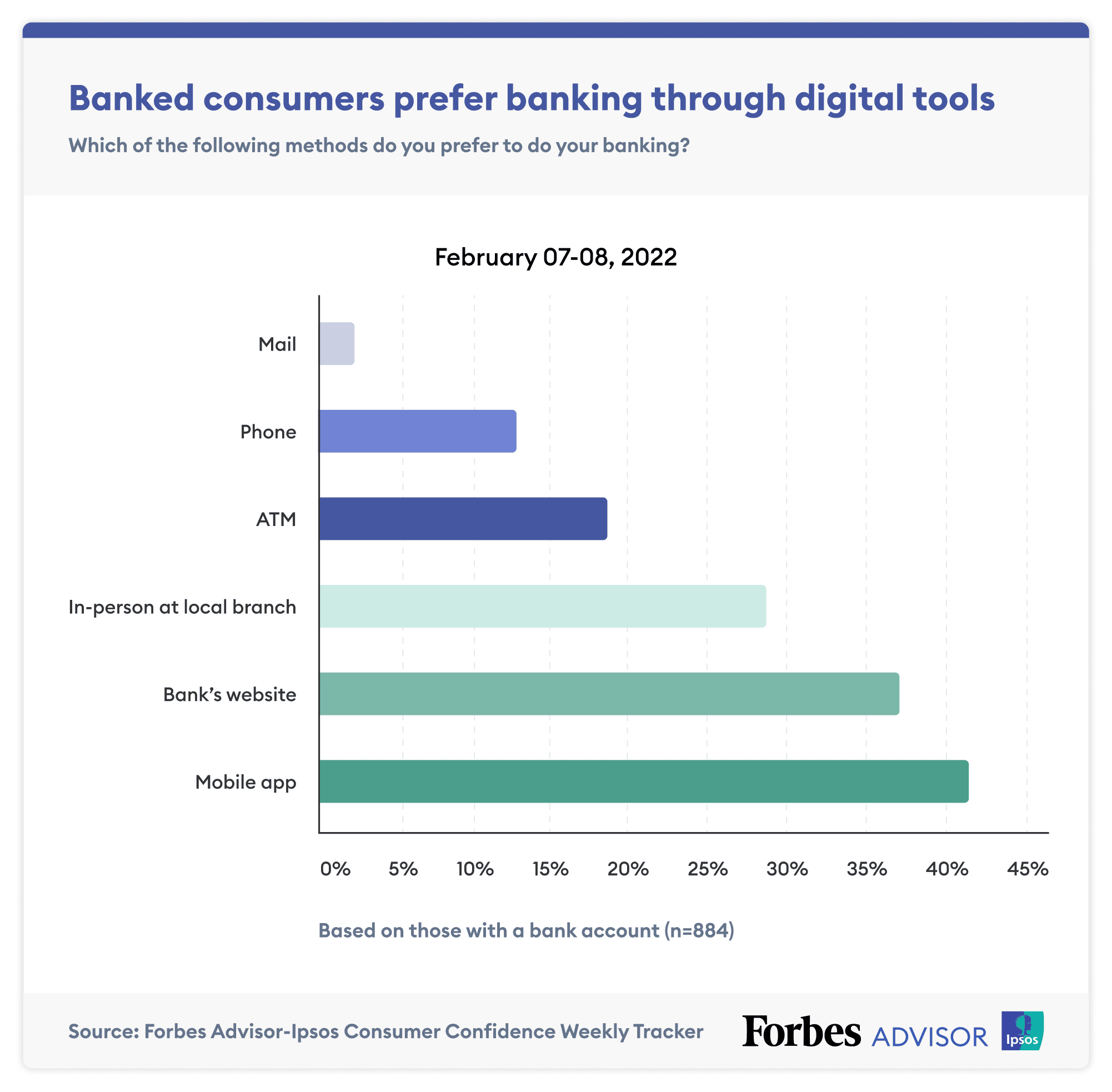

По данным от Forbes Advisor клиенты банков охотно используют цифровые инструменты. На диаграмме ниже представлены данные о том, что именно больше всего нравится пользователям: мобильные приложения и веб-сайты банков.

Клиенты банков предпочитают использование услуг через информационные инструменты.

Основная цель бизнеса — получение прибыли. Банки не исключение. Здесь прибыль напрямую зависит от количества их клиентов. Значит, что в этой сфере особенно важно учитывать интересы своей целевой аудитории и оптимизировать внутренние процессы.

- Что такое ПО для банка?

- Когда банку нужна разработка своего ПО?

- Преимущества разработки уникального ПО для банка

- Этапы разработки ПО для банка

- Стоимость и сроки разработки ПО для банка

Что такое программное обеспечение для банка?

Банковское ПО — комплекс или часть программ для обработки информации.

Все программное обеспечение для банков можно разделить на системное и прикладное.

Системное ПО банки выбирают из имеющихся на рынке. Наиболее популярные — Oracle для работы серверной части, WIndows и Linux для работы ПК, сети и офисных решений.

Когда необходимо выбрать прикладное программное обеспечение, то важно учитывать особенности конкретного банка: цели, масштабы и др. В зависимости от них можно также выбрать подходящее готовое решение из имеющихся на рынке или принять решение о разработке программного обеспечения для банка.

Виды прикладного программного обеспечения для банков

Автоматизированная банковская система

Сервисные и антивирусные программы

Программы передачи и обработки банковской информации

Программы и онлайн-сервисы для автоматизации банков включают в себя АБС (автоматизированные банковские системы), CRM, коммуникационные, аналитические решения, системы автоматизации выдачи кредитов (ERP).

К АБС относятся:

1) программы каналов передачи данных;

2) программы системы ДБО (дистанционного банковского обслуживания);

3) программы передачи и обработки банковской информации, связанные с АБС.

Подробно перечислять все готовые решения здесь не будем. Если вашему банку необходимо внедрение информационных систем из готовых решений, имеющихся на рынке, свяжитесь с нашим менеджером наиболее удобным способом из представленных ниже, и он(а) проконсультирует по имеющимся вопросам.

Теперь расскажем более подробно о том, в каких случаях для банка целесообразно разрабатывать собственный IT-продукт.

Когда банку нужна разработка своего ПО?

Все программные продукты позволяют выполнять минимально необходимый для универсального банка набор операций. Однако каждый из программных комплексов, имеющихся на рынке, обладает рядом особенностей, из-за которых оно может не полностью отвечать нуждам конкретного банка. Разработка собственного ПО для банка станет целесообразной, если:

1) у банка собственные уникальные процессы, отличающиеся от стандартных;

2) масштаб банка крупный, и необходима программа с высоконагруженной архитектурой;

3) подходящее готовое решение ушло с рынка РФ и нет аналога, полностью отвечающего требованиям и задачам, чтобы осуществить переход на российское программное обеспечение.

Если банку необходимо создание CRM, ERP или АБС, это относится к сложной разработке и позволяет улучшить рабочие процессы внутри отделов. Решения мобильной и веб-разработки — это мобильные приложения, веб-сервисы и веб-приложения для клиентов банка. С их помощью можно увеличить поток клиентов.

Также более подробно о разработке мобильного банковского приложения рассказали ранее здесь.

Какой конечный результат может получить банк от разработки и внедрения уникальной программы? Рассказываем далее. 🙂

При подготовке материала использовались источники:

https://brobank.ru/vidy-kreditnyh-programm/

https://studfile.net/preview/2437914/page:10/

https://leantech.ai/programmnoe-obespechenie-dlya-banka