Дом по гос программе что это

Что такое ипотека c господдержкой и как ее получить

В России есть несколько государственных программ, по которым можно купить жилье в кредит по сниженной ставке. Рассказываем, что это за программы и кто может ими воспользоваться.

В Тинькофф можно оформить льготную ипотеку на новостройку или семейную ипотеку. Если вы уже знаете, что подходите под условия одной из программ, — подать заявку на оформление можно прямо на этой странице.

Что такое ипотека с господдержкой

Это государственные программы, они работают так: банк выдает заемщику деньги на квартиру под процент ниже рыночного. А разницу между ставками компенсирует государство.

Такой кредит могут взять не все, к заемщикам есть дополнительные требования, например по возрасту или зарплате: для надо зарабатывать от 70 000 ₽, а для дальневосточной программы — быть не старше 35 лет.

Кому дают льготную ипотеку

Ипотеку с господдержкой могут получить граждане России, у которых есть постоянная регистрация, официальная работа и стабильный доход. Остальные условия зависят от программы и банка, у каждого из них могут быть свои ограничения по возрасту, ставке, первоначальному взносу, месту жительства заемщика и составу его семьи.

Программы господдержки ипотеки

Сейчас есть шесть видов программ ипотечного кредитования с господдержкой. Расскажем о каждой подробнее.

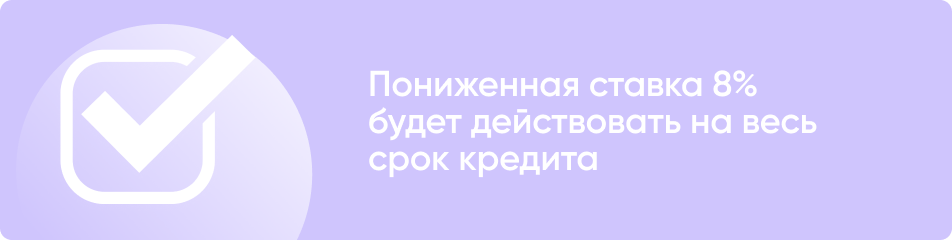

Льготная ипотека на новостройки. Эту программу еще называют универсальной, по ней любой гражданин России может получить деньги на покупку жилья под ставку не больше 8% годовых на весь срок кредита — такой процент действует до 1 июня 2024 года. По этой программе можно купить только жилье в новостройке — на вторичку она не распространяется.

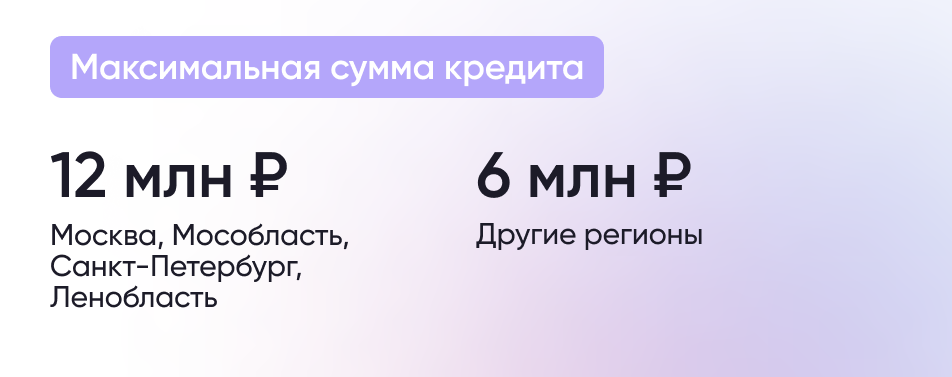

Максимальная сумма, которую можно получить:

- до 12 000 000 ₽ — в Москве, , Московской и Ленинградской областях;

- до 6 000 000 ₽ — в других регионах.

Но это не значит, что квартира не может стоить дороже. Просто заемщику придется самому доложить недостающую сумму наличными.

В Тинькофф можно оформить кредит на покупку квартиры в строящемся доме. Купить жилье по договору переуступки не получится.

При этом на момент погашения ипотеки в Тинькофф заемщику должно быть не больше 70 лет. То есть, если берете ипотеку на 20 лет, вам должно быть не больше пятидесяти.

Сумма: до 12 000 000 ₽

Ставка: до 8%, ставка в Тинькофф — от 8%

Первоначальный взнос: от 15%, в Тинькофф — от 20%

Условия: у заемщика нет ипотеки, он покупает первичное жилье у застройщика и переводит деньги на безопасный

Подать заявку

Семейная ипотека. Программа для семей с ребенком или несколькими детьми. Можно купить квартиру в новостройке или построить дом, а на Дальнем Востоке — купить вторичное жилье в сельской местности.

Человек может рассчитывать на господдержку, если у него есть ребенок, родившийся с 1 января 2018 года. Если у ребенка инвалидность, он может быть и старше, то есть рожден до 2018 года. Под условия попадают и те, кто воспитывает двух несовершеннолетних детей. Родные это дети или приемные — значения не имеет.

Ограничения по сумме займа такие же, как у ипотеки на новостройки:

- до 12 000 000 ₽ — в Москве, , Московской и Ленинградской областях;

- до 6 000 000 ₽ — в других регионах.

Сумма: до 12 000 000 ₽

Первоначальный взнос: от 20%

Условия: нет действующей ипотеки, покупаете квартиру в новостройке или строите дом. Если живете на Дальнем Востоке, можете взять вторичку в сельской местности

Подать заявку

В Тинькофф также можно рефинансировать текущую ипотеку под семейную со ставкой до 6%. Это позволит сэкономить на платежах или переплате по кредиту. Важное требование — в семье должен быть ребенок или дети, которые родились после 1 января 2018 года. Также принять участие в программе можно, если в семье есть — в этом случае дата его рождения не важна.

Есть еще несколько условий: важно, чтобы ипотека была оформлена не меньше 6 месяцев назад, остаток задолженности составлял не больше 85%, вы платили вовремя и не оформляли кредитные каникулы.

Дальневосточная ипотека. По этой программе можно купить жилье в Дальневосточном федеральном округе (ДФО), то есть в 11 регионах России.

Ставка по Дальневосточной ипотеке — 2%, но дают ее только россиянам младше 35 лет и тем, кто получил бесплатную землю по программе «Дальневосточный гектар». Взять в ипотеку можно новостройку, вторичку в селе или земельный участок под дом.

Просто инвестировать в недвижимость на Дальнем Востоке за счет государства не получится: нужно жить там или как минимум иметь постоянную регистрацию. Если эти условия не выполняются, ставку могут увеличить до рыночной.

Сумма: до 6 000 000 ₽

Первоначальный взнос: от 15%, можно материнским капиталом

Условия: официальное место работы, на жилье в ДФО, нужно зарегистрироваться в течение 9 месяцев и не сниматься с регистрации минимум 5 лет

Военная ипотека. Эта программа работает иначе, чем другие. Если кратко, процесс выглядит так:

1. Военнослужащий по контракту может стать участником реестра системы (НИС). Это база военных, которые хотят взять жилье в ипотеку. На каждого участника государство заводит накопительный счет и раз в месяц переводит туда деньги. Через три года эти деньги можно использовать для покупки жилья — например, внести первоначальный взнос.

2. Выбирает квартиру и оформляет ипотеку в любом банке, который выдает военную ипотеку.

3. Заключает договор . Деньги на погашение ипотеки будут вычитаться из счета военного в НИС, пока он служит по контракту.

У программы минимальное количество требований. Семейное положение, наличие детей или другой недвижимости значения не имеет: даже если у человека уже есть квартира, но он служит по контракту, он имеет право на военную ипотеку. Жилье может быть где угодно в пределах России, купить по программе можно новостройку, вторичку, дом или таунхаус. Ограничений по стоимости жилья тоже нет.

Но есть минус. Если заемщик захочет уволиться, отслужив меньше 20 лет, придется вернуть все бюджетные деньги и выплатить кредит самому.

Льготная ипотека для ИТ. С 2022 года сотрудники аккредитованных могут взять льготную ипотеку по ставке до 5%.

Ипотеку дают гражданам России в возрасте от 18 до 50 лет. Заемщик должен получать от 70 000 ₽ до вычета НДФЛ, минимальный размер зарплаты зависит от региона:

- от 150 000 ₽ — для сотрудников компаний в Москве;

- от 120 000 ₽ — в , например, , Самаре, Казани, Нижнем Новгороде или Челябинске;

- от 70 000 ₽ — в остальных населенных пунктах.

Если заемщик подходит под все условия, он может взять в кредит:

- до 18 000 000 ₽ — если живет в ;

- до 9 000 000 ₽ — для остальных городов.

Деньги дают на новостройку или дом, если покупать у юрлица или ИП. Участвовать в программе можно только один раз.

Сумма: до 18 000 000 ₽

Первоначальный взнос: от 15%

Условия: от 18 до 50 лет, работа в аккредитованной , зарплата от 70 000 ₽

Сельская ипотека. Подходит для покупки квартиры, дома или участка в сельской местности. По программе можно купить новостройку, вторичку, строить или достраивать дом с помощью подрядчиков. Других требований нет: неважно, сколько вам лет, в каком регионе живете, есть ли у вас семья и дети.

Банк может выдать до 5 000 000 ₽ под ставку до 3%. Но у программы есть недостаток: Минсельхоз может прекратить финансировать ее в любой момент. Тогда условия изменят — даже для тех, кто уже оформил ипотеку: к процентной ставке заемщика прибавят действующую ключевую ставку ЦБ. Предсказать, будет государство поддерживать программу или нет, невозможно.

Сумма: до 5 000 000 ₽

Первоначальный взнос: от 10%

Условия: покупаете жилье в сельской местности

Как взять ипотеку с господдержкой в Тинькофф

Если вы попадаете под одну из льготных ипотечных программ, обратитесь в банк, который предоставляет такой заем. Например, в Тинькофф можно оформить льготную ипотеку на новостройку или семейную ипотеку.

Вот условия по каждой программе:

Ипотека на новостройки

Для подачи заявки в Тинькофф нужны только паспорт и СНИЛС. Примем решение за несколько минут, поможем собрать все нужные документы и проконсультируем онлайн или по телефону — как вам удобно.

Вот еще четыре причины оформить льготную ипотеку в Тинькофф.

Простой процесс подачи заявки. Оформим онлайн, понадобится только паспорт и СНИЛС. Не придется собирать справки и тратить деньги на регистрацию сделки — банк сделает все за вас.

Бесплатный аккредитив. Это специальный счет в банке, который гарантирует безопасность сделки: деньги заемщика хранятся на аккредитиве, пока сделку не зарегистрируют в Росреестре. Потом их переведут на , там деньги будут в безопасности, пока застройщик не введет дом в эксплуатацию. Клиенты Тинькофф получают эту услугу бесплатно.

Персональный менеджер. Он поможет быстро решить любые вопросы, связанные с заключением ипотечной сделки и оформлением документов.

Оплата в приложении. Актуальный график платежей всегда доступен в приложении Тинькофф, мы дополнительно напомним о ближайшем списании — платеж не станет неожиданностью и вы заранее успеете проверить, что на счете есть деньги. Ежемесячные платежи автоматически списываются с дебетовой карты Тинькофф. В приложении можно поменять дату платежа — услуга доступна со второго регулярного платежа и если у вас нет других кредитов в Тинькофф.

Как взять Льготную ипотеку с господдержкой в 2023 году?

Программа льготной ипотеки с господдержкой по ставке до 8% продлена до 1 июля 2024 года!

Кто может взять Льготную ипотеку с господдержкой до 8%?

Ипотечный кредит по льготной ставке до 8% может оформить любой совершеннолетний гражданин Российской Федерации без ограничений по возрасту и семейному положению. Банк может устанавливать дополнительные требования к клиентам.

Какое жилье можно купить по программе Льготная ипотека?

Ипотеку с господдержкой можно оформить на следующие цели::

- Покупка квартиры в строящемся доме по ДДУ;

- Приобретение готового жилья у застройщика или организации, которая является первым собственником этого жилья;

- Приобретение строящегося индивидуального жилого дома у застройщика по договору участия в долевом строительстве;

- Строительство частного дома самостоятельно или по договору подряда;

- Покупка земельного участка с дальнейшим строительством дома.

Максимальная сумма кредита на льготных условиях по ставке 8% в рамках программы составляет 6 млн рублей во всех российских регионах (12 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области).

На вторичное жилье программа Льготной ипотеки не распространяется.

Может ли заемщик построить дом самостоятельно с помощью Льготной ипотеки?

Да, построить дом по программе ипотеки с господдерккой можно и без договора подряда. Однако в таком случае необходимо закончить строительство и зарегистрировать право собственности на дом в течение 12 месяцев с даты получения ипотечного кредита. Иначе банк сможет повысить процентную ставку по кредиту.

Можно ли получить Льготную ипотеку на сумму, которая превышает лимиты?

Да, заемщик может оформить часть кредита на условиях программы Льготной ипотеки по ставке 8%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы.

Лимиты по размеру кредита в таком случае следующие:

- 15 млн рублей для всех российских регионов;

- 30 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн рублей на 20 лет, то вы можете получить 6 млн рублей по льготной ставке 8%, а еще 4 млн рублей по ставке на рыночных условиях.

В каких банках можно оформить Льготную ипотеку по ставке до 8%?

Перечень банков-участников программы Льготная ипотека размещен на сайте спроси.дом.рф. В программе господдержки участвуют больше 70 кредиторов. Если вы уже решили взять ипотечный кредит по ставке 8% или ниже, у вас есть право подать заявку сразу в несколько банков, а затем выбрать наиболее выгодные условия. Кроме того, в ряде банков вы можете заполнить заявление на одобрение кредита онлайн.

Перечень банков-участников программы, выдающих кредит на строительство дома без привлечения застройщика, также можно найти на сайте спроси.дом.рф.

Какой первоначальный взнос необходим, чтобы получить ипотеку с господдержкой?

Первоначальный взнос для приобретения жилья по Льготной ипотеке составляет не меньше 20% от стоимости квартиры. Если у вас есть материнский капитал, вы можете использовать его в качестве взноса или как его часть.

Может ли измениться ставка по Льготной ипотеке после её оформления?

Льготная ставка действует на протяжении всего срока кредита. При этом на сегодняшний день ряд банков уже сделали ставки ниже 8%.

Но в ряде случаев банк имеет право повысить ставку, в том числе:

- Если вы откажитесь от предложенных видов страхования, риски невыплаты кредита для банка станут выше, поэтому кредитор имеет право увеличить процентную ставку на 1%, но при этом ставка по кредиту не должна превышать 9%.

- Если заёмщик получил ипотечный кредит на строительство дома своими силами, то он должен завершить строительство и оформить дом в собственность в течение 12 месяцев. Иначе банк может поднять процентную ставку по ипотеке до уровня ключевой ставки, увеличенной на 4,5%.

- С 2023 года оформить Льготную ипотеку можно только один раз. Если заёмщик всё же оформил Льготную ипотеку повторно и не уведомил об этом банк, процентная ставка по кредиту может быть повышена.

Какие документы необходимы для подачи заявки на Льготную ипотеку в банк?

Банк сам определяет перечень необходимых документов для заемщика. Если вы уже готовы подать заявку на льготную ипотеку, вам потребуются:

- паспорт;

- СНИЛС;

- свидетельство о браке или разводе;

- справка о доходах и удержанных суммах налога (ранее 2-НДФЛ – можно запросить у работодателя);

- для мужчин до 27 лет — военный билет или другой документ, подтверждающий, что заемщик не подлежит призыву на военную службу.

Также банк может попросить заверенную работодателем копию трудовой книжки, договора по совместительству или выписку из лицевого счета Социального фонда. В ряде случаев ипотеку можно оформить всего по двум документам. Более подробные условия уточняйте в конкретном банке.

Могу ли я получить ипотеку с господдержкой, если у меня есть в собственности жилье?

Да, вы можете оформить ипотеку по данной программе. Наличие другой недвижимости не является препятствием.

Можно ли использовать материнский капитал в качестве первоначального взноса по Льготной ипотеке?

Да, вы можете использовать материнский капитал в качестве первоначального взноса по льготной программе. Но в этом случае необходимо выделить детям долю в собственности на квартиру. Подробнее об особенностях использования маткапитала можно узнать здесь.

Можно ли рефинансировать кредит по программе Льготная ипотека?

Нет, программа Льготной ипотеки по ставке до 8% не предусматривает возможности рефинансирования действующей ипотеки.

Однако вы можете рефинансировать Льготную ипотеку по другой федеральной или региональной программе господдержки. Например, можно воспользоваться Семейной ипотекой, если в семье с 1 января 2018 года по 31 декабря 2023 года родился ребенок.

Можно ли воспользоваться Льготной ипотекой повторно?

Да, но только если предыдущую Льготную ипотеку вы оформили до 31 декабря 2022 года. Начиная с 6 января 2023 года кредит по программе можно получить только один раз.

Однако если у вас родился ребенок или уже есть двое несовершеннолетних детей, то вы можете воспользоваться программой Семейной ипотеки по ставке до 6%.

Библиотека господдержки

Возмещение недополученных доходов по кредитам (займам) осуществляется в размере, составляющем разницу между размером ключевой ставки Центрального банка Российской Федерации по состоянию на 1-й день календарного месяца, за который производится возмещение, увеличенной на 6,5 процентных пункта, и размером процентной ставки по кредитному договору (договору займа) на 1-й день календарного месяца, за который производится возмещение, уменьшенном на размер возмещения недополученных доходов, полученный кредитором по такому кредитному договору (договору займа).

Механизм размещения средств участников долевого строительства на счетах эскроу предусматривает необходимые гарантии для сторон договора участия в долевом строительстве, в этой связи основания для использования механизмов предварительного размещения средств граждан на аккредитивных счетах перед зачислением средств на счет эскроу отсутствуют.

Государственная регистрация права собственности заемщика (одного из солидарных заемщиков) на индивидуальный жилой дом должна быть осуществлена в срок, не превышающий 12 месяцев со дня заключения кредитного договора.

Выплата возмещения недополученных доходов кредитору прекращается по истечении 6 месяцев с даты прекращения заемщиком работы в ИТ-организации.

Размер кредита должен составлять до 9 млн рублей (включительно) по кредитным договорам, заключенным до 04.07.2022 (включительно), или до 15 млн рублей (включительно) по кредитным договорам, заключенным с 05.07.2022 (включительно), для приобретения (строительства) жилых помещений, расположенных на территории субъекта Российской Федерации, численность населения которого на начало календарного года, предшествовавшего году заключения кредитного договора, составляла до 1 млн человек в соответствии с официальной статистической информацией, сформированной федеральным органом исполнительной власти в области государственного статистического учета.

Размер кредита должен составлять до 18 млн рублей (включительно) по кредитным договорам, заключенным до 04.07.2022 (включительно), или до 30 млн рублей (включительно) по кредитным договорам, заключенным с 05.07.2022 (включительно), для приобретения (строительства) жилых помещений, расположенных на территории субъекта Российской Федерации, численность населения которого на начало календарного года, предшествовавшего году заключения кредитного договора, составляла 1 млн человек или более в соответствии с официальной статистической информацией, сформированной федеральным органом исполнительной власти в области государственного статистического учета.

При расчете возмещения коэффициент не применяется, в случае если сумма кредита превышает пороговое значение суммы кредита, то указывается сумма фактически уплаченных процентов в объеме, начисленном на часть кредита, в отношении которой осуществляется возмещение и которая не превышает пороговое значение суммы кредита.

При подготовке материала использовались источники:

https://www.tinkoff.ru/blog/articles/government-mortgage/

https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/kak-vzyat-ipoteku-s-gospodderzhkoj-po-stavke-6-5/

https://xn--d1aqf.xn--p1ai/programmy-gosudarstvennoj-podderzhki/faq/