Qiwi запустила карту «Мир» для пользователей «Qiwi Кошелька»

С первого июля пользователи «Qiwi Кошелька» получили возможность оформить физическую и виртуальную карту «Мир» с поддержкой Mir Pay и Samsung Pay для бесконтактной оплаты. Заказать карту можно на сайте или в приложении «Qiwi Кошелька». Физическую карту обещают доставить курьером или по почте.

Как указала пресс-служба компании, счёт карты привязан к балансу «QIWI Кошелька». Он сохранит все возможности для оплаты, включая совершение онлайн и оффлайн покупок и переводов. На выпуск карты пользователь потратит от 199 рублей, но, как заверяет Qiwi, компания не будет брать плату за обслуживание.

«Сейчас наша основная задача — поддержание удобной платёжной инфраструктуры для всех пользователей «Qiwi Кошелька». Запуск новых карт позволит нам расширить пользовательские возможности и обеспечить владельцев электронных кошельков всеми необходимыми на данный момент инструментами для бесперебойной работы», — рассказали в пресс-службе Qiwi.

Для использования «Мира» от Qiwi в MirPay и Samsung Pay у пользователя должен быть смартфон на Android от версии 7.0 с поддержкой NFC. Смартфон необходимо разблокировать и поднести к POS-терминалу. При этом для покупок на суммы до 1000 рублей разблокировка не нужна, достаточно активировать экран. Samsung Pay запускается одним движением даже на выключенном экране, провести оплату через терминал можно после успешной авторизации по отпечатку пальца или PIN-коду.

- Платежные системы

- Финансы в IT

- IT-компании

Как работают мобильные кошельки на примере приложения «Mir Pay»

Как известно, в 2015 году мы запустили в эксплуатацию платежную систему «Мир», и карты «Мир» в России принимаются повсеместно. Это, конечно, очень здорово, но сейчас набирает популярность использование мобильных кошельков для оплаты покупок. Согласно статистике, в 2019 году 19% всех операций составляют платежи при помощи смартфона. В 2017 году их было всего 3%. В 2018 году собственное платёжное приложение Mir Pay представила и платежная система «Мир». Mir Pay написан на Kotlin, может работать на телефонах с поддержкой NFC и операционной системой Android 6.0 и выше.

Меня зовут Богданов Валерий, я являюсь руководителем группы тестирования в команде мобильных платежей департамента информационных технологий НСПК, и я расскажу о том, как работают мобильные кошельки на примере нашего приложения Mir Pay.

Сначала рассмотрим, как работает оплата с использованием пластиковой карты. В классическом случае карта выдается держателю банком-эмитентом. При этом карта в защищенной области памяти хранит общий с эмитентом ключ MK-AC (Application Cryptogram Master Key). Во время совершения оплаты (при online-операции) карта генерирует на основе MK-AC сессионный ключ SK-AC (Application Cryptogram Session Key) и на нем, с использованием данных карты и данных об операции, полученных с терминала, генерирует криптограмму ARQC (Authorization Request Cryptogram). В основе генерации криптограммы лежит алгоритм 3DES (Triple DES). В общем случае данные по операции поступают от карты к терминалу, далее на хост банка-эквайрера (т.е. обслуживающего торговую точку), затем к платежной системе и на самом последнем этапе к банку-эмитенту (т.е. выдавшему карту) для авторизации.

Эмитент проверяет криптограмму, сгенерировав ее сам на основе данных об операции, пришедших вместе с ARQC и сравнив ее со значением из полученных данных. Банк-эмитент может одобрить или отклонить операцию по результатам анализа карточных данных, криптограммы, установленных лимитов, оценки рисков, а также других параметров.

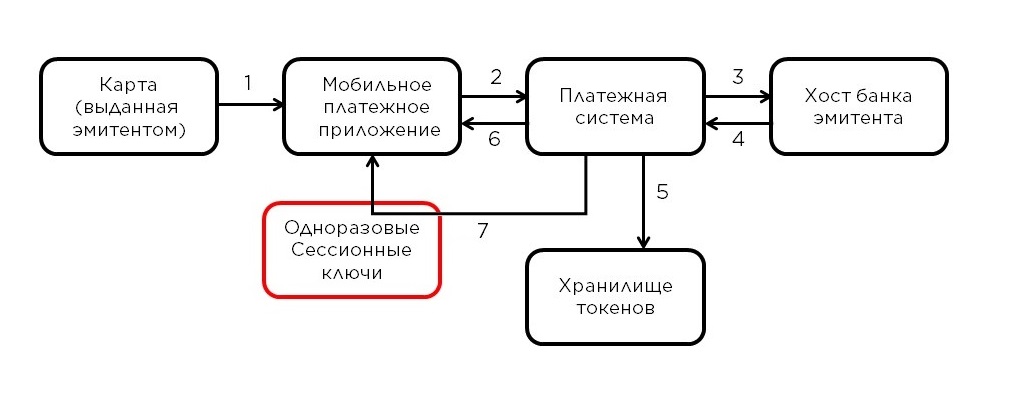

А теперь рассмотрим, чем отличается оплата с помощью мобильного кошелька. Здесь банк-эмитент ничего держателю кошелька не выдает (кроме карты, конечно, но она непосредственного участия в оплате не принимает), вместо этого держатель карты вносит ее данные в кошелек, и она в нем «появляется», точнее не она, а специальный токен-профайл, сгенерированный на базе этой карты. Уже сейчас понятно, что организовать оплату, как в классическом случае не получится, так как в телефоне отсутствуют карточные данные и ключ эмитента MK-AC – вместо них используется токен-профайл и его специальные ключи. Перед тем как разбираться с оплатой, давайте поймем, что происходит, когда карта «добавляется» в мобильный кошелек.

Держатель карты вводит данные в приложение (1), которое передает их в зашифрованном виде (об этом чуть позже) через хосты поставщика услуг мобильного кошелька (WSP — Wallet Service Provider) в платежную систему. В случае с Mir Pay поставщиком услуг кошелька является НСПК, поэтому данные сразу попадают в платежную систему (2). Далее обработка происходит на платформе мобильных платежей (ПМП). ПМП расшифровывает данные, по номеру карты определяет, каким эмитентом она была выдана, и запрашивает у него подтверждение на возможность добавления карты в кошелек (3). В случае положительного ответа (4) для данной карты происходит процедура генерации токен-профайла (5) и отправка его на телефон (6). Таким образом, вместо карточных данных на мобильном устройстве будет храниться токен-профайл, привязанный к данной карте и данному устройству. Отметим, что преобразование токен-профайла в исходные карточные данные вне платформы мобильных платежей невозможно. После сохранения токен-профайла на устройстве пользователя Mir Pay запрашивает у ПМП (7) пачку одноразовых ключей, которые будут использоваться приложением при совершении покупки в качестве сессионных ключей, аналогичных упомянутым выше SK-AC. Как видно из названия, одноразовый ключ не может быть применен более одного раза, поэтому в процессе использования приложение Mir Pay периодически подгружает из ПМП новые порции ключей. На этом добавление карты в приложение завершается.

Теперь рассмотрим, как изменился процесс оплаты по сравнению с оплатой по пластиковой карте.

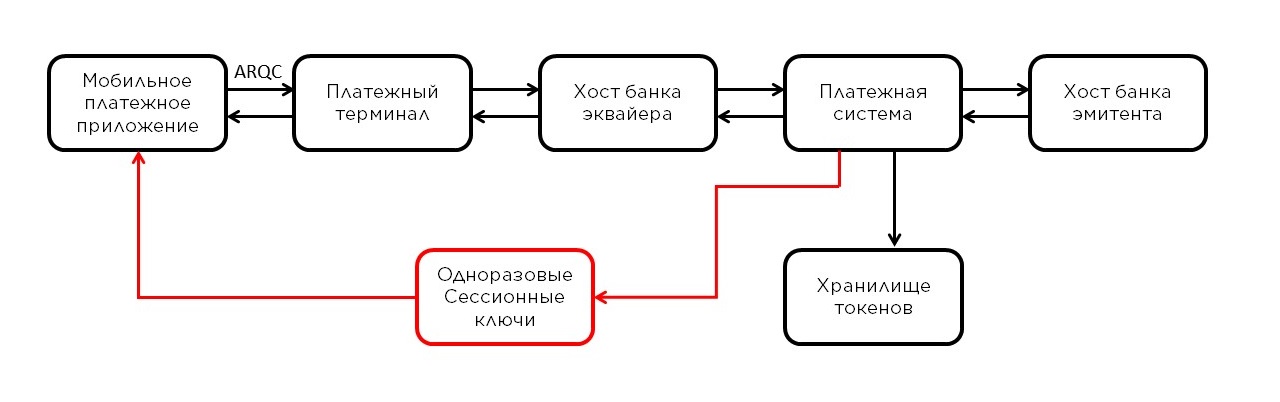

Первый этап почти такой же, только вместо данных карты используются данные токен-профайла, а криптограмма ARQC генерируется на одноразовом ключе, полученном от ПМП в качестве сессионного SK-AC. Еще одно отличие Mir Pay от пластиковых карт состоит в том, что при генерации криптограммы вместо 3DES используется более современный симметричный алгоритм блочного шифрования AES (Advanced Encryption Standard).

Далее, данные об операции так же проходят через терминал, хост банка-эквайрера и попадают в платежную систему. По номеру токена (из токен-профайла) платежная система определяет, что имеет дело не с обычной картой, а именно с токеном, и направляет операцию в ПМП для проверки криптограммы и так называемой детокенизации – превращения токена обратно в данные реальной карты. Да, криптограмма теперь проверяется не эмитентом, а ПМП, так как именно в недрах платформы генерируются те самые одноразовые ключи и токен-профайл. Далее операция с уже карточными данными направляются банку-эмитенту на авторизацию. На обратном пути – обратное преобразование.

В Mir Pay используется схема с одноразовыми ключами, но существует и другой подход – хранение одного ключа на устройстве. Такой подход требует наличия элемента безопасности на устройстве и некоторые кошельки могут его применять с учетом того, что на определенных устройствах такой элемент безопасности присутствует. В нашем случае, учитывая огромное многообразие телефонов с ОС Android это просто не достижимо. Данная специфика и объясняет выбранную схему.

Рассматривая процесс токенизации, описанный выше, можно заметить один тонкий момент: при оплате кошельком используются данные токен-профайла, однако при добавлении карты ее данные отправляются на хосты платежной системы, а эти данные являются строго конфиденциальными. Для защиты карточных данных в Mir Pay предусмотрена многоступенчатая система защиты. При запуске автоматически включается механизм контроля целостности приложения и проверки окружения, не допускающий использование подложного приложения, модифицированного посторонними лицами. В случае обнаружения существенного риска, приложение сообщает об этом пользователю и автоматически удаляет все хранимые токен-профайлы. Дополнительно результаты данных проверок анализируются еще и на стороне ПМП.

Для обмена конфиденциальными данными ПМП и Mir Pay генерируют ключевые пары и обмениваются публичными компонентами. В силу того, что мы не можем на 100% доверять встроенному хранилищу ключей, была разработана схема с хранением разных ключевых компонент в разных местах: как в ключевом хранилище, так и в оперативной памяти. То есть для инициирования мошеннической операции необходимо, во-первых, извлечь криптограммы всех этих ключей, а во-вторых их нужно еще и расшифровать! Но это не так-то просто и не особо эффективно, поскольку для проведения операций используются строго одноразовые ключи. И только после того, как Mir Pay и ПМП обменялись публичными ключами, то есть фактически создали защищенный канал, допускается передача чувствительных данных, которые шифруются крипто-стойкими алгоритмами. По этому механизму на устройство пользователя доставляются и токен-профайл, и одноразовые ключи для проведения операций, и данные по уже совершенным операциям.

Как видно из этого описания, безопасность платежей на базе мобильных кошельков не только сохраняется на уровне пластиковых карт, а в некоторых случаях даже его превосходит! Приложение Mir Pay соответствует международным и отечественным требованиям к безопасности и позволяет держателям карт «Мир» использовать мобильный телефон для оплаты, не опасаясь утечки личных данных.

На текущий момент разработка Mir Pay продолжается – выпустив в сжатые сроки первые версии, мы уже внедряем новые разработки в приложение, не забывая улучшать то, что уже сделано.

Ряд моментов требует развития, — нужно учитывать вышедшие недавно и планируемые к выпуску модели смартфонов, лишенные гуглосервисов, — перейти на российские аналоги или разработать собственное решение.

- мир plat.form

- мобильный платеж

- мобильные кошельки

- токен

Карта мир кошелек что это за программа

Будь в курсе последних новостей из мира гаджетов и технологий

iGuides для смартфонов Apple

Как выпустить виртуальную карту «МИР» в ЮMoney и платить смартфоном

Олег Воронин — 21 июля 2022, 09:15

С марта 2022 года пользователи смартфонов в России столкнулись с проблемами. Приложения популярных банков пропадают из магазинов приложений, а банковские карты — из мобильных платежных сервисов.

Пользователи iPhone напрочь лишились возможности платить смартфоном за покупки, а у Android-юзеров еще сохранились неочевидные возможности использовать смартфон для офлайн-платежей. О самом удобном методе мы подробно рассказывали вот здесь, но он не единственный — можно воспользоваться кошельком ЮMoney.

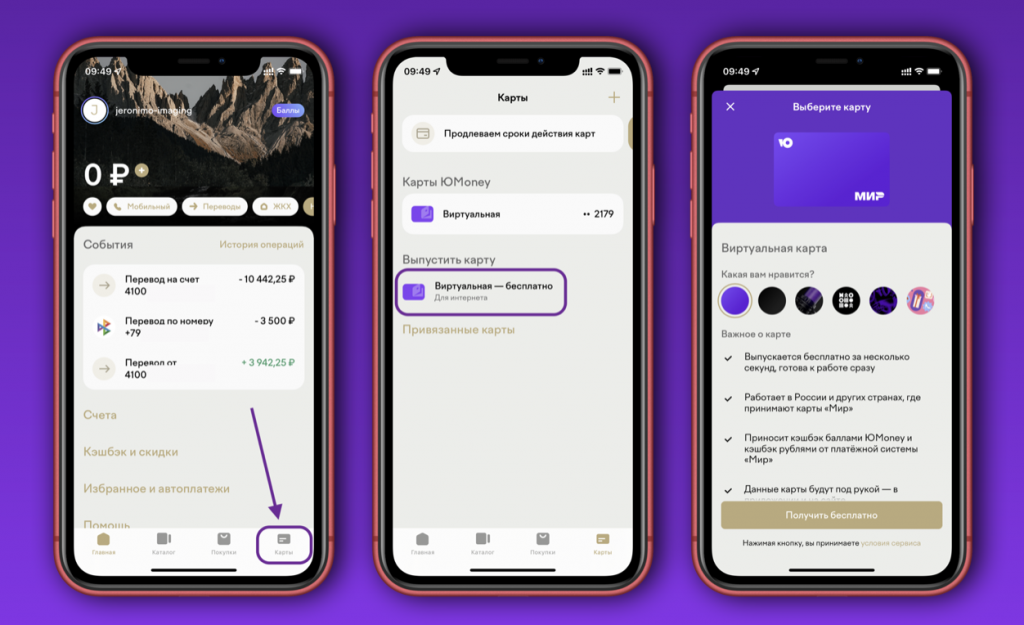

Первым делом нужно выпустить виртуальную карту «МИР». Эта возможность появилась в кошельке недавно. В браузере это делется буквально с главной страницы — найдите баннер с виртуальной картой и нажмите «Получить бесплатно». Если баннера нет:

- Нажмите вкладку «Карты» → «Виртуальная»

- Выберите карту «МИР» и нажмите кнопку «Получить карту».

- Перейдите на вкладку «Карты»

- В блоке «Выпустить карту» выберите «Виртуальная — бесплатно»

- В меню будет сразу выбрана карта «МИР», вам останется лишь выбрать дизайн и нажать «Получить бесплатно».

При подготовке материала использовались источники:

https://habr.com/ru/news/674692/

https://habr.com/ru/companies/nspk/articles/517258/

https://www.iguides.ru/main/other/kak_vypustit_virtualnuyu_kartu_mir_v_yumoney_i_platit_smartfonom/