Комплексное ипотечное страхование Ак Барс Банк

Калькулятор ипотечного страхования Банки.ру рассчитывает цены онлайн от разных страховых компаний. Введите данные, сделайте выбор и получите полис на email.

Наши партнеры

Последние купленные полисы комплексного ипотечного страхования в Ак Барс Банке

6 792 ₽ цена полиса

страхования ипотеки

- Банк: ВТБ Банк

- Страховая сумма: 1 165 004 ₽

- Страхователь: мужчина, 46 лет

- Тип полиса: Страхование квартиры

467 ₽ цена полиса

страхования ипотеки

- Банк: Сбербанк

- Страховая сумма: 467 379 ₽

- Страхователь: мужчина, 39 лет

- Тип полиса: Страхование квартиры

9 493 ₽ цена полиса

страхования ипотеки

- Банк: ВТБ Банк

- Страховая сумма: 5 753 590 ₽

- Страхователь: мужчина, 28 лет

- Тип полиса: Страхование жизни

3 547 ₽ цена полиса

страхования ипотеки

- Банк: ЮниКредит Банк

- Страховая сумма: 1 115 531 ₽

- Страхователь: мужчина, 34 года

- Тип полиса: Страхование квартиры

7 941 ₽ цена полиса

страхования ипотеки

- Банк: Сбербанк

- Страховая сумма: 2 757 348 ₽

- Страхователь: женщина, 46 лет

- Тип полиса: Страхование жизни

21 941 ₽ цена полиса

страхования ипотеки

- Банк: ДОМ.РФ Банк

- Страховая сумма: 5 153 000 ₽

- Страхователь: женщина, 44 года

- Тип полиса: Страхование жизни

5 920 ₽ цена полиса

страхования ипотеки

- Банк: Сбербанк

- Страховая сумма: 2 200 618 ₽

- Страхователь: мужчина, 40 лет

- Тип полиса: Страхование жизни

3 397 ₽ цена полиса

страхования ипотеки

- Банк: Сбербанк

- Страховая сумма: 1 941 035 ₽

- Страхователь: женщина, 38 лет

- Тип полиса: Страхование жизни

7 089 ₽ цена полиса

страхования ипотеки

- Банк: Сбербанк

- Страховая сумма: 2 341 000 ₽

- Страхователь: мужчина, 37 лет

- Тип полиса: Страхование квартиры

19 180 ₽ цена полиса

страхования ипотеки

- Банк: Сбербанк

- Страховая сумма: 7 672 038 ₽

- Страхователь: мужчина, 31 год

- Тип полиса: Страхование квартиры

Как оформить полис комплексного ипотечного страхования в Ак Барс Банке

Введите данные

Для расчета цен наших партнеров укажите банк, в котором оформлена ипотека, остаток кредита, пол и возраст заемщика.

Сделайте свой выбор

Мы покажем все доступные варианты. Вам останется выбрать лучший, заполнить анкету и оплатить полис онлайн.

Получите полис на email

Электронный полис придет на почту через несколько минут после оплаты — его можно сразу направить в банк.

Наши преимущества

Быстрое онлайн-оформление

От заполнения данных до получения полиса на email — всего несколько минут.

Экономия времени и средств

Банки.ру защитит от заполнения анкет у разных страховых и переплат до нескольких тысяч рублей.

Надежность и прозрачность

Мы гарантируем подлинность полисов и работаем только с крупными страховыми компаниями с действующими лицензиями.

Специальные предложения

Оформите страхование ипотеки и получите кэшбэк 20%

Кэшбэк от Банки.ру

Оформите каско с выгодой до 90%

Срок акции

до 31.12.2023

Купите ОСАГО с выгодой до 74%

Срок акции

до 31.01.2024

Акция для всех пользователей Банки.ру

Срок акции

до 31.01.24г.

Тинькофф Страхование

Совкомбанк Страхование

Зетта Страхование

КАПИТАЛ LIFE

Совкомбанк Страхование Жизни

Ренессанс Жизнь

Абсолют Страхование

Астро-Волга

Ак Барс Страхование

Новости о комплексном ипотечном страховании в Ак Барс Банке

- Все

- Исследования

- Мнения

Можно ли вписать в ОСАГО водителя, если срок действия его прав истек

Квартира, машина, смартфон: какое имущество можно застраховать от заливов и дождя и сколько стоит такой полис

Какую компенсацию можно получить после столкновения с курьером на велосипеде или электросамокате

26.12.2022 34445

22.12.2022 35475

19.12.2022 35390

12.12.2022 34255

05.12.2022 34758

01.12.2022 36756

О каких финансовых сервисах российских банков чаще всего упоминают СМИ: исследование

Рейтинг российских банков за август 2023 года

Спрос на краткосрочные вклады растет второй месяц подряд: исследование Банки.ру

Встроенные финансы: революция, которую нельзя отменить

Елена Будник

СЕО и сооснователь финтех-платформы «Папа Финанс»

Драгоценные активы: как инвестировать не только в золото, но и в ломбарды?

Павел Самиев

Генеральный директор «БизнесДром», председатель комитета «Опоры России» по финансовым рынкам

Мифы про страховку для путешествий: что правда, а что нет

Ольга Купцова

Заместитель директора департамента методологии и андеррайтинга ДМС ПАО СК «Росгосстрах»

Отзывы о комплексном ипотечном страховании в Ак Барс Банке

Абсолют Страхование онлайн: повседневная реальность сегодняшней жизни

Оценка: 5 Проверяется

Отличный сервис и помощь в замене полиса!

Оценка: 5 Проверяется

Отзыв

Зетта

Оценка: 5 Проверяется

Стала постоянным клиентом Абсолют Страхование

Отличное обслуживание

Хорошая компания

Оценка: 5 Проверяется

Бюджетные тарифы

Прекрасный специалист!

Оценка: 5 Проверяется

Качественная работа техподдержки

Оценка: 5 Проверяется

Популярные вопросы о комплексном ипотечном страховании в Ак Барс Банке

Что такое ипотечное страхование и зачем его оформлять?

Ипотечное страхование — это защита заемщика от финансовых потерь и гарантия возврата долга банку в непредвиденных ситуациях. Если оформленная в ипотеку недвижимость или жизнь и здоровье заемщика пострадают, страховая компания закроет долг перед банком.

Страхование имущества, обязательное по закону при оформлении жилья в ипотеку, защищает в случае разрушения объекта недвижимости или возникновения пожара, стихийного бедствия и т.д.

Страхование жизни и здоровья не обязательно, но также предлагается банками к оформлению. Включает такие риски, как потеря трудоспособности, инвалидность и даже смерть заемщика.

Страховки с двойной защитой — как жилья, так и жизни — называются комплексными. Иногда к таким продуктам добавляется страхование титула: оно «сработает» при утрате права собственности.

Как я сэкономила на страховании ипотеки

В 2019 году мы с мужем купили в ипотеку квартиру на торгах от Правительства Москвы. Процедура аукциона была настолько новой, что о страховке мы не думали и согласились на вариант, предложенный банком. За полис заплатили 59 814 ₽. Позже я узнала, что страховку можно купить дешевле.

Рассказываю, как сэкономить на страховании ипотеки, и от каких видов страхования можно отказаться.

Зачем страховать ипотеку

Банк хочет защитить себя от невозврата денег, поэтому рекомендует заемщику оформить страхование ипотеки. Если заемщик заболеет или умрет, а квартира пострадает, например, от пожара, — страховая компания погасит кредит за заемщика. Полис действует в течение года. Через год заемщик покупает новый, и так ежегодно, пока не погасит ипотеку.

Страхование делят на обязательное и дополнительное. Без обязательного ипотеку не дадут. Дополнительное можно не оформлять, но тогда процентная ставка будет выше.

Дополнительное страхование

Остальные случаи относят к дополнительному страхованию. Его оформляют по желанию заемщика, но банк стимулирует покупателя оформить полис — снижает процентную ставку.

Для клиентов Ак Барс Банка действуют такие тарифы:

По программе КДС для вторичного рынка: 0,6% суммы кредита ― для недвижимости на территории РТ и 0,8% — для недвижимости на территории РФ.

По программам для ДДУ: 0,5% суммы кредита — для недвижимости на территории Татарстана и 0,75% — для недвижимости на территории РФ. После регистрации права собственности клиент страхует недвижимость по минимальному тарифу — 0,15%.

Тарифы по агентской схеме рассчитывают индивидуально в зависимости от пола, возраста, профессии и других параметров заемщика.

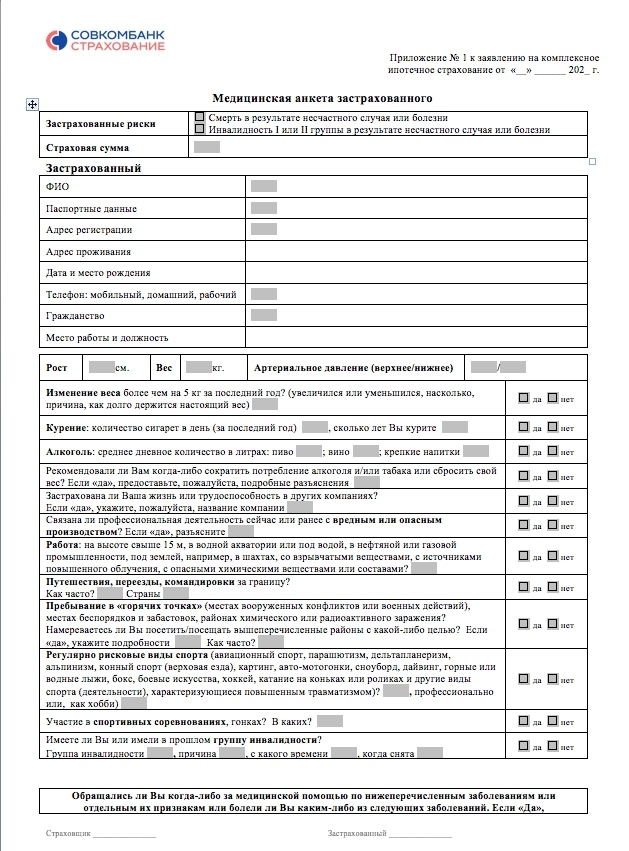

Если предварительная цена устраивает, заемщик заполняет подробную анкету — указывает пол, возраст, паспортные данные, профессию, состояние здоровья, контакты. Страховщики анализируют ответы и озвучивают окончательную стоимость полиса.

Документально подкреплять информацию не нужно — даже справку от врача у нас не спрашивали. Но обманывать не стоит. Думаю, если наступит страховой случай, а заемщик указал в анкете ложную информацию, — страховщики могут отказать в выплате или выплатят не всю сумму.

Во сколько обошелся полис за три первых года ипотеки

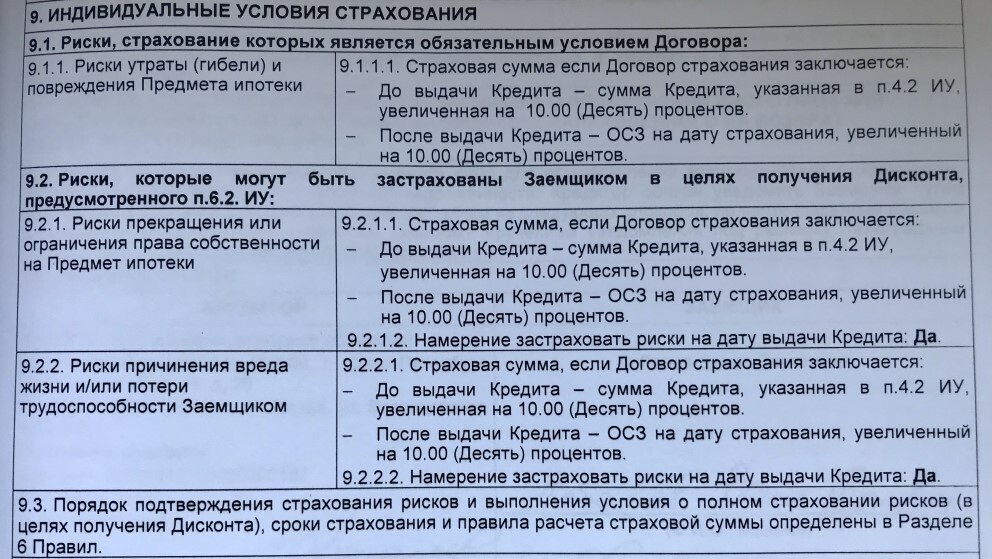

Первый год страхования. Банк рассчитал для нас базовую ипотечную ставку 10,5% годовых и оговорил условия дисконта. Если мы застрахуем имущество, титул, жизнь и здоровье заемщика — ставку снизят до 9,5%.

Мы посчитали, что уплатить страховой платеж выгоднее, чем оформлять ипотеку по базовой ставке. Сумма ипотеки 7 489 750 ₽, поэтому переплата в 1% составляет 74 897,5 ₽ плюс стоимость обязательного страхования. Если мы соглашаемся на три вида страховки, то оплачиваем полис в сумме 59 814 ₽ за первый год. Естественно, мы согласились на три вида страхования.

Страховую компанию нам предложил банк, а мы не знали, что можем самостоятельно выбрать страховщиков. Об этом нам позже сказали знакомые, которые тоже оформляли ипотеку.

Второй год страхования. В течение года мы продали старую квартиру и часть долга погасили досрочно. К тому же у нас родился ребенок, поэтому мы воспользовались программой господдержки семей с детьми и рефинансировали ипотеку.

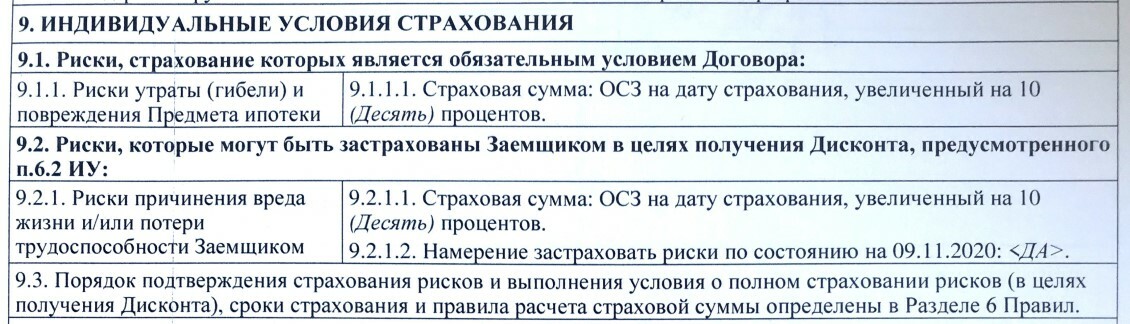

По госпрограмме рефинансирования базовая процентная ставка составляет 6%. Если мы продолжим страховать риски, то сохраним дисконт в 1% и переплата составит 5% годовых. К тому же правила господдержки распространяются только на ипотеку, которую невозможно опротестовать. Поэтому банк исключил из договора страхование риска.

К сожалению, сразу после рефинансирования мы невнимательно прочли обновленные условия индивидуального страхования. Но зато я хорошо помнила, что титул нужно страховать три года, и мы снова оплатили три риска.

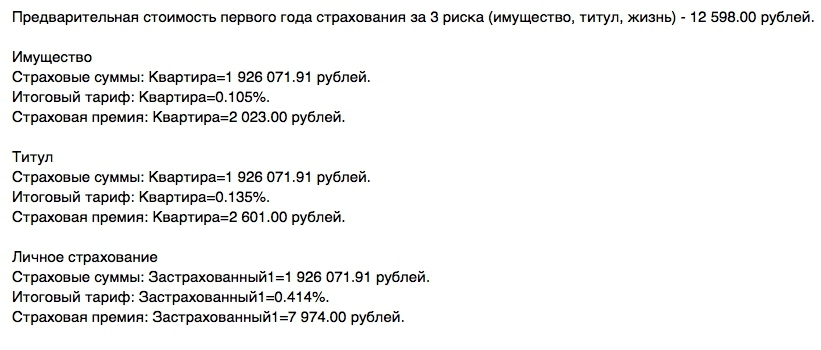

В банке нам снова предложили оформить полис у компании-партнера. Я позвонила страховщикам, назвала сумму долга по ипотеке и попросила рассчитать цену полиса по трем рискам. При остатке долга в 2 329 997 ₽ стоимость страхования составила около 26 000 ₽. Я решила узнать цену в других компаниях и обзвонила почти всех партнеров банка. В итоге нашла лучшее предложение — заплатила за полис 15 844 ₽.

Третий год страхования. После двух лет долг по ипотеке составлял 1 755 974 ₽. К тому же в соглашении к ипотечному договору я увидела, что банк исключил страхование титула.

Условия и тарифы нашей страховой компании снова оказались самыми выгодными, поэтому страховщиков решили не менять. По дополнительному соглашению к ипотечному договору мы обязаны застраховать имущество, жизнь и здоровье заемщика. Поэтому я попросила менеджера страховой компании рассчитать полис по двум видам страхования. Сумма составила 9394 ₽.

Как выбрать страховую компанию

Обычно банк указывает на сайте страховые компании, с которыми он сотрудничает. Заемщик может выбрать любую компанию из списка, чтобы оформить страхование. Такой полис банк принимает безоговорочно.

Если заемщик хочет застраховать ипотеку в сторонней компании, ему необходимо предварительно получить одобрение банка. Нужно отправить в банк заявку и указать компанию, в которой вы планируете страховать ипотеку. Банк может одобрить заявку или отклонить.

Как я искала страховую компанию

Мне показалось сложным искать страховую на стороне и потом согласовывать ее с банком, поэтому я сравнивала цену страховки среди партнеров. Процесс выматывающий — до многих компаний сложно дозвониться. Часто на звонок отвечает автоответчик или сотрудник колл-центра, который собирает контакты и передает их менеджеру. Ждать звонка менеджера можно по три дня, перезванивают не все. Еще оказалось, что некоторые компании перестали страховать ипотеку или не страхуют нужные риски.

Если менеджер перезванивал, я просила его рассчитать стоимость полиса по трем видам страхования. Разброс цен оказался ощутимым: от 15 000 до 26 000 ₽.

В первый день я потратила на звонки и переговоры 8 часов. Поэтому стала искать способы, как ускорить процесс. Некоторые страховые встраивают на сайт онлайн-калькулятор, чтобы пользователи могли рассчитать предварительную стоимость полиса самостоятельно. Но такие калькуляторы сильно занижают сумму. Например, по калькулятору полис стоит 18 170 ₽, а после заполнения анкеты менеджер называет цену на 30% больше — 23 620 ₽.

Некоторые заемщики пользуются сервисом Сравни.ру — это база информации по кредитам, займам и страховым программам. На платформе нужно заполнить форму и запустить поиск.

Агрегатор рассчитывает стоимость по принципу онлайн-калькулятора, погрешность составляет 20–30% и показывает не все компании. Например, нашего страховщика в списке не было. Мне сервис показался бесполезным.

Когда выгодно оформлять ипотеку без страховки

От обязательной страховки отказаться нельзя, но можно не оформлять полис на дополнительные риски. В зависимости от условий банка базовая ставка на 0,5–4% выше условий с дисконтом. Чтобы определить выгоду, надо сравнить стоимость полиса с переплатой.

Пример

В 2013 году друзья оформили ипотеку на 2 900 000 ₽. Дисконт за страхование составлял 0,5% или 14 500 ₽.

Страховщики насчитали стоимость полиса примерно в 200 000 ₽. Конечно, друзьям было выгоднее выплачивать ипотеку по базовому тарифу, чем покупать страховку. Они отказались от страхования и только за первый год сэкономили больше 180 000 ₽.

Как сэкономить на страховании ипотеки

- Сэкономить можно только на дополнительном страховании, обязательное — придется оформлять.

- Вы можете купить полис у страховщика, предложенного банком, в компании — партнере или найти страховую компанию самостоятельно. В последнем случае, страховщика нужно предварительно согласовать с банком.

- В ипотечном договоре посмотрите условия дисконта — на сколько пунктов ниже процент при страховании.

- Узнайте стоимость полиса в компаниях — партнерах банка. Придется обзвонить несколько компаний, но зато сможете найти самую выгодную стоимость полиса.

- Выберите компанию с выгодным предложением и купите полис. Страховщика можете поменять. Если выберете компанию из партнеров банка, не нужно согласовывать его кандидатуру с банком.

Продлить действие полиса страхования ипотеки для Ак Барс Банка

Калькулятор ипотечного страхования Банки.ру рассчитывает цены онлайн от разных страховых компаний. Введите данные, сделайте выбор и получите полис на email.

Наши партнеры

Последние купленные полисы

6 792 ₽ цена полиса

страхования ипотеки

- Банк: ВТБ Банк

- Страховая сумма: 1 165 004 ₽

- Страхователь: мужчина, 46 лет

- Тип полиса: Страхование квартиры

467 ₽ цена полиса

страхования ипотеки

- Банк: Сбербанк

- Страховая сумма: 467 379 ₽

- Страхователь: мужчина, 39 лет

- Тип полиса: Страхование квартиры

9 493 ₽ цена полиса

страхования ипотеки

- Банк: ВТБ Банк

- Страховая сумма: 5 753 590 ₽

- Страхователь: мужчина, 28 лет

- Тип полиса: Страхование жизни

3 547 ₽ цена полиса

страхования ипотеки

- Банк: ЮниКредит Банк

- Страховая сумма: 1 115 531 ₽

- Страхователь: мужчина, 34 года

- Тип полиса: Страхование квартиры

7 941 ₽ цена полиса

страхования ипотеки

- Банк: Сбербанк

- Страховая сумма: 2 757 348 ₽

- Страхователь: женщина, 46 лет

- Тип полиса: Страхование жизни

21 941 ₽ цена полиса

страхования ипотеки

- Банк: ДОМ.РФ Банк

- Страховая сумма: 5 153 000 ₽

- Страхователь: женщина, 44 года

- Тип полиса: Страхование жизни

5 920 ₽ цена полиса

страхования ипотеки

- Банк: Сбербанк

- Страховая сумма: 2 200 618 ₽

- Страхователь: мужчина, 40 лет

- Тип полиса: Страхование жизни

3 397 ₽ цена полиса

страхования ипотеки

- Банк: Сбербанк

- Страховая сумма: 1 941 035 ₽

- Страхователь: женщина, 38 лет

- Тип полиса: Страхование жизни

7 089 ₽ цена полиса

страхования ипотеки

- Банк: Сбербанк

- Страховая сумма: 2 341 000 ₽

- Страхователь: мужчина, 37 лет

- Тип полиса: Страхование квартиры

19 180 ₽ цена полиса

страхования ипотеки

- Банк: Сбербанк

- Страховая сумма: 7 672 038 ₽

- Страхователь: мужчина, 31 год

- Тип полиса: Страхование квартиры

Как оформить полис для ипотеки онлайн

Введите данные

Для расчета цен наших партнеров укажите банк, в котором оформлена ипотека, остаток кредита, пол и возраст заемщика.

Сделайте свой выбор

Мы покажем все доступные варианты. Вам останется выбрать лучший, заполнить анкету и оплатить полис онлайн.

Получите полис на email

Электронный полис придет на почту через несколько минут после оплаты — его можно сразу направить в банк.

Наши преимущества

Быстрое онлайн-оформление

От заполнения данных до получения полиса на email — всего несколько минут.

Экономия времени и средств

Банки.ру защитит от заполнения анкет у разных страховых и переплат до нескольких тысяч рублей.

Надежность и прозрачность

Мы гарантируем подлинность полисов и работаем только с крупными страховыми компаниями с действующими лицензиями.

Специальные предложения

Оформите страхование ипотеки и получите кэшбэк 20%

Кэшбэк от Банки.ру

Оформите каско с выгодой до 90%

Срок акции

до 31.12.2023

Купите ОСАГО с выгодой до 74%

Срок акции

до 31.01.2024

Акция для всех пользователей Банки.ру

Срок акции

до 31.01.24г.

Тинькофф Страхование

Совкомбанк Страхование

Зетта Страхование

КАПИТАЛ LIFE

Совкомбанк Страхование Жизни

Ренессанс Жизнь

Абсолют Страхование

Астро-Волга

Ак Барс Страхование

Новости

- Все

- Исследования

- Мнения

Можно ли вписать в ОСАГО водителя, если срок действия его прав истек

Квартира, машина, смартфон: какое имущество можно застраховать от заливов и дождя и сколько стоит такой полис

Какую компенсацию можно получить после столкновения с курьером на велосипеде или электросамокате

26.12.2022 34445

22.12.2022 35475

19.12.2022 35390

12.12.2022 34255

05.12.2022 34758

01.12.2022 36756

О каких финансовых сервисах российских банков чаще всего упоминают СМИ: исследование

Рейтинг российских банков за август 2023 года

Спрос на краткосрочные вклады растет второй месяц подряд: исследование Банки.ру

Встроенные финансы: революция, которую нельзя отменить

Елена Будник

СЕО и сооснователь финтех-платформы «Папа Финанс»

Драгоценные активы: как инвестировать не только в золото, но и в ломбарды?

Павел Самиев

Генеральный директор «БизнесДром», председатель комитета «Опоры России» по финансовым рынкам

Мифы про страховку для путешествий: что правда, а что нет

Ольга Купцова

Заместитель директора департамента методологии и андеррайтинга ДМС ПАО СК «Росгосстрах»

Отзывы об ипотечном страховании

Абсолют Страхование онлайн: повседневная реальность сегодняшней жизни

Оценка: 5 Проверяется

Отличный сервис и помощь в замене полиса!

Оценка: 5 Проверяется

Отзыв

Зетта

Оценка: 5 Проверяется

Стала постоянным клиентом Абсолют Страхование

Отличное обслуживание

Хорошая компания

Оценка: 5 Проверяется

Бюджетные тарифы

Прекрасный специалист!

Оценка: 5 Проверяется

Качественная работа техподдержки

Оценка: 5 Проверяется

Популярные вопросы

Что такое ипотечное страхование и зачем его оформлять?

Ипотечное страхование — это защита заемщика от финансовых потерь и гарантия возврата долга банку в непредвиденных ситуациях. Если оформленная в ипотеку недвижимость или жизнь и здоровье заемщика пострадают, страховая компания закроет долг перед банком.

Страхование имущества, обязательное по закону при оформлении жилья в ипотеку, защищает в случае разрушения объекта недвижимости или возникновения пожара, стихийного бедствия и т.д.

Страхование жизни и здоровья не обязательно, но также предлагается банками к оформлению. Включает такие риски, как потеря трудоспособности, инвалидность и даже смерть заемщика.

Страховки с двойной защитой — как жилья, так и жизни — называются комплексными. Иногда к таким продуктам добавляется страхование титула: оно «сработает» при утрате права собственности.

При подготовке материала использовались источники:

https://www.banki.ru/insurance/mortgage/kompleksnoe-ipotechnoe-strahovanie/akbars/

https://life.akbars.ru/personal-finance/ekonomim/kak-ya-sekonomila-na-strakhovanii-ipoteki/

https://www.banki.ru/insurance/mortgage/prodlit-strahovku-po-ipoteke/akbars/