Что такое потребительский кредит: как выбрать, виды и особенности

По данным Национального Бюро Кредитных Историй, в 2022 году банки выдали 12,5 млн потребительских кредитов. Популярность объясняется удобством: человек обращается в банк, получает деньги и тратит их на любые личные цели.

Команда Райффайзен Банка

Что такое потребительский кредит

Федеральный Закон № 353 «О потребительском кредите (займе)» разъясняет это понятие. Потребительский кредит — это деньги, выданные банком заемщику на цели, не связанные с предпринимательством.

Таким образом, потребительским можно назвать любой кредит, который банк выдает физическим лицам. Но в банковской сфере принято делить ссуды на виды. Так, ипотека — это отдельный вид кредитных программ с особыми условиями оформления. Мы тоже не будем относить ее к потребительским.

Характеристики потребительского кредита:

- Выдается на основании кредитного договора, в котором отражены все условия возврата.

- Деньги в долг выдаются под проценты, которые устанавливает банк на свое усмотрение. Заемщик предварительно знакомится с тарифами.

- Деньги выдаются на определенный срок, обычно до 5 лет. Некоторые банки зарплатным клиентам увеличивают срок до 7 лет.

- Погашение задолженности проводится по графику, заемщик вносит ежемесячные платежи. Стандартно применяется аннуитетная схема, каждый месяц платеж одинаковый.

- При просрочке банк применяет пени, размер которых прописан в кредитном договоре. По закону неустойка составляет 20% годовых или 0,1% в день, если после просрочки проценты не начисляются.

- Заемщик в любой момент может погасить долг полностью или частично раньше срока. Банк делает перерасчет, переплата сокращается.

Банки разрабатывают линейки потребительских программ. Есть отдельные предложения для зарплатных клиентов, есть варианты со справками или без справок, срочные экспресс-продукты. Встречаются отдельные предложения для пенсионеров, бюджетников. Подходящий кредит найдется под любую потребность.

На что берут потребительский кредит

Потребительский кредит — универсальная ссуда, за счет которой можно реализовать любую цель. Чаще всего физические лица берут деньги для решения следующих задач:

- приобретение бытовой техники и электроники;

- ремонт квартиры или дома, строительство дачи;

- покупка автомобиля;

- отпуск;

- медицинские услуги;

- рефинансирование;

- свадьба и другие торжества;

- оплата образовательных услуг.

При рассмотрении заявки банк спросит, на что вы берете деньги. Но при этом отчитываться о расходах не нужно. Исключения — целевые потребительские кредиты.

Виды потребительских кредитов

Они делятся на две большие группы — целевые и нецелевые. Целевые выдаются на конкретную цель. Обычно на руки заемщик деньги не получает, они направляются напрямую продавцу или поставщику услуги. В некоторых случаях заемщик получает деньги, но обязуется отчитаться о расходах.

Нецелевые потребительские кредиты выдаются на любые нужды заемщика. После оформления банк переводит на счет или карту деньги и далее не интересуется их судьбой.

Основные виды потребительских кредитов в России:

- Заем от МФО. Микрофинансовые организации выдают срочные онлайн-займы, которые тоже по существу потребительские кредиты.

- POS-кредиты в точках продаж.

- Целевые ссуды на покупку товаров и услуг: техники, электроники, инструментов, мебели, путевок, медицинских услуг и пр.

- Образовательные кредиты. Выдаются в рамках государственных программ на оплату услуг образовательных учреждений. Это единственный случай, когда заемщиком может стать несовершеннолетний.

- Автокредит. Деньги выдаются на покупку авто из магазина, салона, у физического лица. Этот подвид потребительского кредита можно выделить в отдельный сегмент.

- Классический нецелевой кредит. Заемщик получает наличные и расходует их как угодно.

- Классический целевой кредит. Например, заемщик берет деньги для ремонта. На полученные деньги он закупает материалы или оплачивает услуги работникам. Расходы подтверждаются документально.

- Экспресс-кредит. Упрощенная программа, по которой деньги выдаются быстро и без справок. Характеризуется повышенными ставками.

Потребительские кредиты выдаются с обеспечением и без. Обеспечение снижает риски банка, поэтому ставки оказываются ниже. Обеспечением может стать привлечение поручителя либо залог в виде недвижимости или автомобиля. Банк получает дополнительные инструменты для возврата ссуды, поэтому относится к заемщику лояльно.

Как выбрать и оформить потребительский кредит

Первоначально рассмотрите предложение зарплатного банка или того, где раньше уже брали деньги в долг. Таким клиентам ставки снижают.

При анализе предложений смотрите на тарифы и процентные ставки. Если банк указывает диапазон процентов, разброс значений не должен быть большим.

Требования к заемщику

У каждого банка они свои, для примера приведем критерии Райффайзен Банка:

- Гражданство и постоянная регистрация в РФ

- Возраст от 21 лет до 67 лет на момент окончания действия кредитного договора

- Постоянное место работы на территории РФ

- Наличие мобильного и рабочего телефона / номера бухгалтерии или отдела кадров

- Минимальный доход после налогообложения: от 25 000 рублей — для Москвы и Московской области, Санкт-Петербурга и Ленинградской области; от 15 000 рублей — для всех остальных регионов

- Не являетесь индивидуальным предпринимателем, адвокатом, учредившим адвокатский кабинет, собственником бизнеса (за исключением нотариусов и адвокатов, являющихся членами адвокатских коллегий)

Пакет документов может быть разным, но лучше выбирать варианты со справками. В этом случае ставки снижаются, лояльность банка будет выше.

Порядок оформления

Многие банки принимают заявки на выдачу потребительских кредитов онлайн. Это упрощает процесс кредитования:

- Заемщик выбирает банк, делает расчет ссуды на его кредитном калькуляторе и заполняет анкету заемщика.

- Банк дает предварительное решение за пару минут, после просит представить документы в офис или загрузить в личный кабинет.

- В течение 1–2 дней принимается решение. При одобрении заемщик посещает офис, где подписывает договор.

Деньги зачисляются на карту клиента. Если у него нет карточки этого банка, она выдается на месте (бесплатная). Если кредит нецелевой, заемщик расходует средства на любые цели.

Если у заемщика появится возможность досрочно закрыть кредит, он может сделать это полностью или частично, составив заявление в офисе или через онлайн-банкинг. Проценты при этом пересчитываются, переплата снижается.

Райффайзен Банк выдает потребительские кредиты наличными на любые цели. Заполняйте форму онлайн-заявки, решение придет за 1 минуту.

Виды кредитных программ для физических и юридических лиц

Количество клиентов банка напрямую связано с линейкой продуктов, доступных для оформления. Чем больше продуктов предлагает банк, тем больше заявок поступает в его адрес. Все предложения кредитной организации разбиваются на отдельные блоки. Такие блоки принято называть кредитными программами. Каждая программа включает в себя несколько продуктов, объединенных одним основным условием.

08.09.21 14207 0 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru Открыть профиль

Что такое кредитная программа банка

Под кредитной программой понимается совокупность продуктов банка, схожих по ряду условий и в общем составляющих целостную систему. По основному признаку кредитные программы делятся на два вида: для физических и юридических лиц.

Кредитные программы для физических лиц

Основной оборот средств практически каждой кредитной организации складывается из предложений для физических лиц. Крупнейшие банки страны имеют по несколько десятком миллионов действующих клиентов, бОльшая часть из которых добросовестно выполняет свои обязательства.

Если сюда добавить и программу размещения вкладов (депозитов), то станет ясно, что кредитная организация не сможет нормально функционировать без стабильного клиентского потока именно физических лиц.

Потребительские кредиты

Под этим термином можно рассматривать все продукты, по условиям которых банк предоставляет заемщику кредитные средства. Ранее, на заре развития российской банковской системы, разграничений между несколькими видами потребительского кредитования не было.

- нецелевые кредиты – предусматривается выделение средств без обозначения способа (способов) их расходования;

- целевые кредиты – средства выделяются на приобретение какого-либо товара, или с условием, что средства будут расходоваться в определенном направлении.

Нецелевой кредит – самый популярный продукт, рассчитанный специально для физических лиц. Даже самые крупные суммы предоставляются заемщику под условием их свободной траты. Банк в этом случае никак не отслеживает использование полученного заемщиком кредита.

Классическим примером целевого кредита является продукт, предлагаемый Сбербанком России – «кредит для граждан, ведущих подсобное хозяйство». В этом случае расходование средств увязывается непосредственно родом деятельности заемщика.

Кредиты под залог

Более правильно рассматривать залоговые кредиты отдельно от «классических» кредитных продуктов. Разграничение объясняется тем, что банк упрощает требования к заемщику взамен на предоставление последним ликвидного залогового объекта.

Суть продукта заключается в том, что банк рассчитывает сумму кредита от стоимости залогового объекта. Это что-то вроде временной продажи объекта банку, при которой заемщик остается собственником.

В случае возникновения проблем с выплатами, банк через суд взыскивает объект залога, реализовывает его на публичных торгах, и за счет вырученных средств возвращает свои активы с положенной прибылью. После реализации схемы притязания к заемщику исключаются.

В качестве залога выступает любое ценное движимое и недвижимое имущество. В приоритете, как правило, ликвидное недвижимое имущество, которое банк сможет быстро реализовать и покрыть свои расходы по кредитному договору.

Кредитные карты

По любой кредитной карте предусматривается использование кредитного лимита, который назначается банком индивидуально для каждого соискателя. Карты рассматриваются в контексте банковских кредитных программ по причине предоставления и использования кредитных средств.

- граждане, часто делающие безналичные покупки;

- любители путешествовать (карты с милями);

- студенты;

- государственные и бюджетные служащие;

- пенсионеры;

- любители компьютерных игр;

- любые другие лица, подходящие под стандартные требования банка-эмитента.

При этом кредитные карты бывают именные и неименные, премиальные, «быстрые», золотые и платиновые, бесплатные, и с индивидуальным дизайном. По некоторым направлениям кредитная карта считается хорошей альтернативой потребительскому кредиту.

Ипотека

Стандартной кредитной программой, которая пользуется стабильным спросом, считается ипотека. Ипотечные кредиты, по сути, являются разновидностью залогового кредитования, но целесообразно рассматривать этот продукт в виде самостоятельной программы.

- готовое жилье – частное домовладение или секция в многоквартирном доме;

- строящееся жилье;

- загородное жилье;

- жилье на вторичном и первичном рынке.

- граждане, не обладающие специальным статусом («стандартная ипотека»);

- обладатели сертификата на материнский капитал («ипотека с материнским капиталом»);

- военнослужащие («военная ипотека»);

- семьи, имеющие детей («с господдержкой»);

- государственные и бюджетные служащие («с господдержкой»).

В РФ оформить ипотеку можно не в каждом банке. Не все кредитные организации делают такие предложения. Напротив, в стране действуют несколько «ипотечных» банков, такие как, банк Дельта-Кредит. Но выбор в этом направлении всегда был избыточным.

Автокредитование

Некогда очень популярная программа, которая сегодня постепенно уходит с рынка. Крупнейшие банки страны не работают с этим продуктом, а если и работают, то в ограниченном виде.

По условиям программы заемщик обращается в автосалон, и подает заявление на получение машины в кредит. Салон собирает данные по клиенту, и передают их в банк-партнер. Банк рассматривает информацию и выделяет средства на приобретение выбранной машины.

С этого момента заемщик пользуется машиной, находящейся в залоге у банка. До возврата всей суммы долга с объектом залога нельзя проводить никаких сделок. Взять авто в кредит можно и в подержанном виде.

Рефинансирование

Данный вид кредитных программ отличается от остальных тем, что не предполагает конкретных условий для заемщиков. Рефинансированием называется процедура оформления нового кредита в целях погашения действующих кредитных обязательств. Заемщик обращается в банк Б с заявкой на рефинансирование кредита в банке А. Банк Б рассматривает заявку и в случае положительного решения погашает кредит заемщика, открытый в банке А.

После этого заемщик становится клиентом банка Б на основании договора рефинансирования. Смысл этой программы в том, чтобы открыть новый кредит на более выгодных условиях, и за его счет погасить сторонние, менее выгодные обязательства.

Кредитные программы для юридических лиц

Юридические лица рассматриваются банками в большей части как клиенты, которым необходимо банковское обслуживание. Но и для предприятий и организаций в большинстве банков предусматривается линейка кредитных программ.

Кредиты для юридических лиц

Схема кредитования в большей степени схожа со схемой, используемой в отношениях с физическими лицами. Только в этом случае практически всегда используется залоговое кредитование – когда организация в качестве обеспечения предоставляет кредитору в залог оборудование, коммерческую площадь, любые другие ликвидные активы.

Лизинг

Некоторые причисляют лизинг к подвиду кредита, что не совсем правильно. Лизинг необходимо рассматривать как самостоятельную программу, идентичную кредитной по многим показателям.

Смысл программы заключается в приобретении какого-либо товара и последующей сдачей его в платное пользование контрагенту. К примеру, организация обращается в банк и подает заявку на лизинг оборудования. Банк соглашается сотрудничать с организацией, приобретает для нее указанный товар, и сдает этот товар в платное пользование этой же самой организации. По условиям лизинга товар может быть выкуплен организацией по окончанию срока договора.

С некоторыми из указанных банковских продуктов вы можете ознакомиться на сайте Бробанк.ру и оформить онлайн-заявку в конкретном банке.

Что такое кредит простыми словами

Кредит — это вид экономических отношений. Когда одна сторона берет деньги в долг у другой на определенных условиях, прописанных в кредитном договоре. Сторонами могут быть как физические, так и юридические лица. Чаще всего речь идет о банковском кредитовании.

14.07.20 68941 2 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

На сайте Бробанк.ру размещена информация обо всех кредитах для физических лиц, которые выдают российские банки. Разберем основы взаимоотношения банка и заемщика, все особенности кредитования, виды программ и многое другое.

Основные условия выдачи кредита

Кредитором в данном случае выступает банк или микрофинансовая организация, если человек обращается за займом до зарплаты. Несмотря не то, что общепринято называть продукты МФО займами, это точное такие же кредиты. Просто эти компании устанавливают более лояльные условия выдачи, получить там деньги проще, но суммы при этом низкие, а ставки повышенные.

Мы же будем разбирать именно банковское кредитование и продукты, которые ориентированы именно на физических лиц. В данном случае кредиты — это способ получить заемные средства для реализации поставленных перед собой целей.

На каких условиях банки выдают гражданам кредиты:

- возвратности. То есть полученные деньги клиент обязан вернуть. При заключении договора составляется график платежей, который заемщик должен соблюдать. В графике указаны даты внесения платежей и их суммы, платежи вносятся ежемесячно;

- начисление процентов. Банки выдают деньги не просто так, а целью получения прибыли. За пользование деньгами назначаются процентные ставки, выраженные в годовом эквиваленте, например, 24% годовых или в этом случае 2% на текущую задолженность в месяц;

- штрафы при просрочке. Если клиент допускает пропуск ежемесячного платежа, банк назначает пени, размер которых по закону не может превысить 20% годовых. Пени начисляются только на просроченную сумму, на каждый день просрочки;

- банк сам принимает решение, выдать заявителю деньги или отказать в предоставлении кредитных услуг. При этом он устанавливает определенные требования к заявителям, которым клиент должен соответствовать, иначе заявка не будет принята к рассмотрению;

- клиент берет кредит на условиях, которые диктует банк. Кредитор устанавливает тарифы и выдает ссуды в соответствии с ними. При этом может указываться диапазон возможной процентной ставки, точное значение будет установлено по итогу рассмотрения.

Кредит — это именно денежная ссуда. Но при этом он может быть целевым либо нецелевым.

Граждане чаще всего оформляют нецелевой вариант, по которому они получают наличные и могут расходовать их на любые свои цели. Траты при этом подтверждать не нужно, хотя при приеме заявки банк может спросить, на что заявитель берет деньги.

Заявленную при оформлении цель кредита соблюдать не обязательно.

Второй вариант — целевой кредит. То есть человек берет деньги на конкретную цель и должен потратить деньги именно на нее. В одном случае банк переводит деньги напрямую продавцу. В другом — выдает заемщику наличные, но тот должен предоставить документы, подтверждающие целевую трату, например, чеки, договора на оказание услуг. Если траты не подтверждены, банк по условиям договора может понять ставку.

Виды кредитов для физических лиц

Банк обычно делать ссуды на два больших лагеря — обеспеченные и необеспеченные. Обеспеченные — то есть клиент предоставил какие-то дополнительные гарантии возвратности средств: поручителя или залог. Но в целом классификацию можно сделать несколько шире:

1. Экспресс-кредиты. Это наличные ссуды, которые выдаются заемщику в срочном режиме и без предоставления справок о доходах. Их преимущество — клиент получает деньги буквально за 1-2 часа, то есть в день обращения. Но за срочность и упрощенность выдачи нужно платить, ставки по таким программам всегда выше. Суммы выдачи небольшие, редко граждане получают больше 100000 рублей.

2. Стандартные кредиты — это самый массовый продукт, выдаваемый большинством банков страны. Деньги клиент получает при наличии справки о доходе, то есть нужно документально подтвердить свой доход. В этом случае суммы выдачи увеличивается, банки могут выдавать до 300-500 тысяч рублей и даже больше. Рассмотрение заявки обычно занимает 2-3 рабочих дня. Ставки умеренные.

3. Кредиты с поручительством. Поручитель — человек, который ручается за заемщика. Если тот перестает платить, банк предъявляет претензии поручителю. Благодаря наличию дополнительных гарантий возврата банк снижает ставки и может выдать уже до 1-1,5 миллионов рублей.

Конечно, большие суммы выдаются только при достаточной платежеспособности заемщика.

4. Кредит с залогом. Клиент оформляет кредит и оставляет банку залог. В случае невыполнения долговых обязательств банк изымает предмет залога, реализовывает его и покрывает вырученными средствами невыплаченную ссуду. Залогом традиционно выступает недвижимость, находящаяся в собственности заемщика. Но некоторые банки готовы принять автомобили.

5. Товарный или POS-кредит. Это целевой кредит, который выдается гражданам в магазинах на покупку товара. То есть вы выбираете товар и на месте оформляете его покупку в кредит.

6. Ипотека, автокредит. Ссуды целевого типа, которые выдаются на конкретные цели — покупку автомобиля либо недвижимости. Ссуды обязательно обеспечиваются залогом, стандартно им бывает покупаемое имущество.

Кредит выдается на определенный срок. Стандартно он не превышает 5 лет. Если ссуда выдается с залогом, период кредитования может быть увеличен до 10-15 лет.

Порядок оформления кредита

Банк устанавливает требования к клиенту. Это возраст, определенный стаж на текущем месте и общий. Важно, чтобы клиент имел именно трудовой источник дохода или пенсию. При ином доходе получить что-то крайне сложно, если только небольшой товарный кредит.

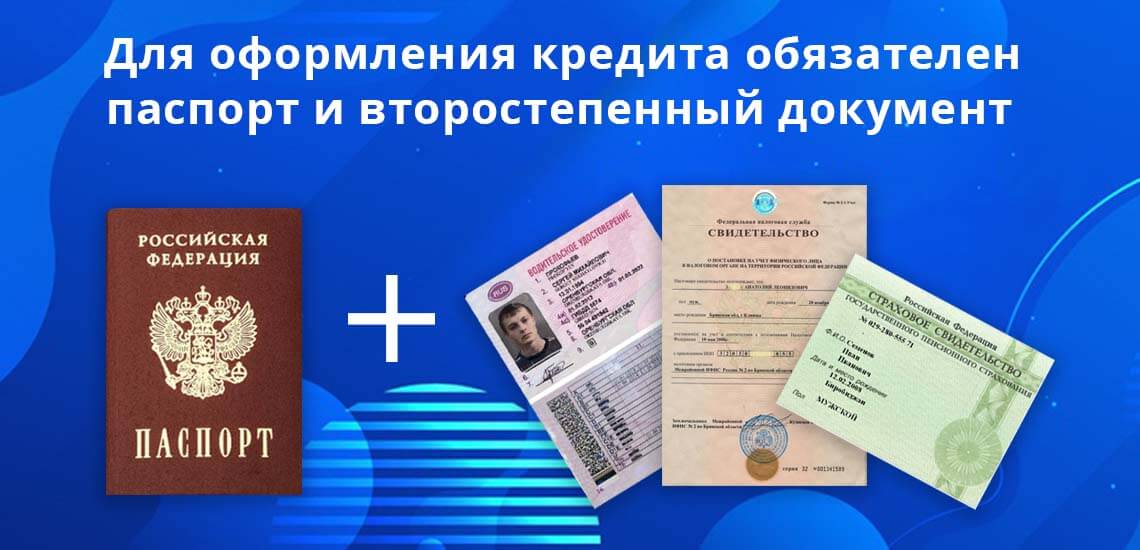

Для получения ссуды заемщик должен предоставить банку определенный пакет документов. Обязательно оригинал паспорта, какой-либо второстепенный документ (СНИЛС, ИНН, права и пр.). Если программа требует наличие справок и иных дополнительных документов, соответственно, нужно принести и их.

- Заемщик выбирает банк, изучает его условия кредитования и требования к заемщику. Важно посмотреть и перечень требуемых документов.

- Подача заявки. Можно обратиться в банк через интернет или непосредственно через его офис. Заемщик заполняет анкету, указывает информацию о себе и ждет решение.

- Сроки рассмотрения заявки все банки регламентируют по своему, некоторые дают предварительный ответ сразу. При рассмотрении клиенту часто звонят, проводят дополнительное собеседование.

- При одобрении клиент идет в офис банка. Здесь сделка фиксируется документально, происходит подписание кредитного договора. На месте клиент получает деньги, если кредитование предполагало выдачу именно наличных.

Кредиты — это возможность получить финансирование для реализации своих целей. Человек получает деньги от банка и погашает долг постепенно, внося комфортные небольшие платежи.

При подготовке материала использовались источники:

https://www.raiffeisen.ru/wiki/chto-takoe-potrebitelsky-kredit-kak-vybrat-vidy-i-osobennosti/

https://brobank.ru/vidy-kreditnyh-programm/

https://brobank.ru/kredit-eto/