Что такое НПО и как получить три пенсии?

Получать в старости три пенсии – по старости, накопительную и негосударственную – реально. Пенсию по старости вам будет платить государство, а ее размер зависит от того, сколько пенсионных коэффициентов вы заработали. Накопительная пенсия выплачивается либо Пенсионным фондом России (ПФР), либо негосударственным пенсионным фондом (НПФ) – в зависимости от того, кому вы доверили свои накопления в системе обязательного пенсионного страхования (ОПС). А вот дополнительные выплаты к тем, что осуществляет государство и ваш страховщик по накопительной пенсии, может делать только негосударственный пенсионный фонд (НПФ). Для этого с ним необходимо заключить договор на негосударственное пенсионное обеспечение (НПО). Такой договор вы заключаете либо по собственной инициативе, либо в рамках корпоративной программы. Упрощенно порядок такой: вы или ваш работодатель делаете отчисления на ваш именной счет в НПФ, а после выхода на пенсию вы получаете накопленное вместе со всеми заработанными процентами. Эти деньги еще называют пенсионными резервами. Разберемся, чем НПО отличается от ОПС.

Чем НПО отличается от ОПС

Пенсионная система в России, как и в большинстве стран мира, устроена по страховому принципу. Граждане являются застрахованными лицами, а их работодатели на протяжении трудовой деятельности платят за них страховые взносы в Пенсионный фонд России (ПФР). Таким образом, у работающего гражданина формируются 3 части пенсии в системе обязательного пенсионного страхования (ОПС):

– фиксированная (она же базовая),

– страховая (зависит от количества пенсионных баллов, заработанных за период трудовой деятельности, и вместе с фиксированной частью составляет пенсию по старости),

Выход человека на пенсию считается страховым случаем — он начинает получать выплаты. При этом пенсию по старости платит Пенсионный фонд России, а вот накопительную — либо ПФР, либо негосударственный пенсионный фонд (НПФ).

Негосударственное пенсионное обеспечение (НПО) формируется только у тех, кто заключил соответствующий договор с НПФ и делает отчисления «на старость» по собственной инициативе. Рассмотрим НПО подробнее.

Как вступить в НПО

Заключить договор на негосударственное пенсионное обеспечение можно в НПФ: большинство фондов работают как с пенсионными накоплениями (государственная система ОПС), так и с резервами (НПО). Важно убедиться, что фонд имеет лицензию Банка России: это можно сделать на сайте регулятора.

Заключив договор с НПФ, вы получаете индивидуальный пенсионный счет, а затем пополняете его по согласованной с фондом схеме. В зависимости от НПФ условия могут отличаться, но основных схем три:

– вы самостоятельно вносите средства,

– их вносит ваш работодатель,

– в программе НПО участвуете и вы, и работодатель.

В отличие от страховой и накопительной пенсии, отчисления на которую обязательны, дополнительная пенсия финансируется на добровольной основе. Важно, что возраст получения такой пенсии зависит от условий договора с НПФ.

Как выбрать подходящий пенсионный план

В случае с государственной пенсией все просто: работодатель ежемесячно делает отчисления в ПФР в размере 22% от зарплаты сотрудника. С дополнительной пенсией все обстоит иначе: можно выбрать подходящий план отчислений и последующих выплат, который называется пенсионной схемой.

Негосударственные пенсионные фонды предлагают различные схемы. Поэтому, прежде чем остановиться на определенном НПФ, необходимо изучить все существующие варианты формирования НПО.

Пенсионные схемы предполагают выбор по следующим критериям:

1. Минимальный размер взноса.

Чаще всего НПФ просят отчислять не менее 12 тыс. рублей в год, то есть не менее тысячи в месяц.

2. Периодичность отчислений.

Многие НПФ ставят ограничение: не реже одного раза в год.

3. Периодичность пенсионных выплат.

Будущий пенсионер может выбрать удобный график – получать деньги раз в месяц, квартал, полугодие или год.

4. Продолжительность пенсионных выплат.

Этот критерий зависит от фонда. Чаще всего, стоит ограничение на минимальный срок выплат – не менее одного года.

Плюсы и минусы НПО

Формирование негосударственной пенсии при условии выбора надежного пенсионного фонда позволяет серьезно увеличить доход, который вы будете получать после завершения трудовой деятельности.

Например, если отчислять на НПО по 1500 рублей ежемесячно в течение двадцати лет при средней ежегодной доходности 8%, можно будет получать третью пенсию в размере 7400 рублей ежемесячно на протяжении десяти лет после выхода на пенсию.

Сделать самостоятельные расчеты можно на сайтах некоторых НПФ. Но есть и подводные камни, потому необходимо внимательно изучить все условия. Так, перевести резервы другому НПФ, если вы, например, недовольны результаты текущего фонда, на практике довольно непросто. Дело в том, что у большинства фондов в договорах прописаны высокие комиссии за такие действия. Досрочное расторжение договора НПО также, как правило, чревато штрафами. Помимо этого стоит помнить, что резервы пока не входят в систему государственного гарантирования. Если ваш фонд разорится, вы можете потерять свои сбережения.

Государственная управляющая компания ВЭБ.РФ, которая занимается управлением пенсионными накоплениями в том числе «молчунов» по договору с ПФР, с резервами не работает. Формировать пенсию по НПО можно лишь в негосударственных пенсионных фондах.

С НПО или без, очень важно заранее продумать, на что вы будете жить после завершения трудовой деятельности. Источниками дополнительного дохода в старости могут выступать накопления на вкладах, сдача недвижимости в аренду, инвестиции в ценные бумаги, накопительное страхование жизни и другие инструменты.

Определите, сколько вам нужно денег для комфортной жизни на пенсии – и начните двигаться к этой цели уже сейчас. Ведь заняться обеспечением своей безбедной старости никогда не рано, и никто, кроме вас, по-настоящему эту задачу не решит.

Что лучше: открыть вклад или переводить в НПФ?

Существуют негосударственные пенсионные фонды. Насколько я понимаю, некоторые не только управляют накопительной частью пенсии, но и позволяют самостоятельно отчислять дополнительные взносы на индивидуальный пенсионный план. Например, такой НПФ есть у Сбербанка.

Есть ли смысл ими пользоваться и что лучше: откладывать деньги на вклад или отчислять в НПФ? Какие НПФ выгоднее?

Александр, скорее всего, вы сравниваете вклады и программы негосударственного пенсионного обеспечения, которые предлагают НПФ. Действительно, такие индивидуальные пенсионные планы можно использовать в качестве инструмента сбережений. Стоит или не стоит этого делать — зависит от целей и сроков инвестирования, а также от вашего возраста.

Что такое НПО

Как устроено негосударственное пенсионное обеспечение, мы уже писали ранее. Кратко напомню основные моменты.

Программы негосударственного пенсионного обеспечения (НПО) существуют в России более 20 лет. Большую часть этого времени их использовали крупные компании для своих работников в качестве элемента социального пакета. Работодатель софинансировал такую программу, это позволяло работнику получать увеличенную пенсию после того, как он отработал в компании определенное количество лет.

Сейчас, весной 2019 года, ведущие НПФ предлагают самостоятельно формировать свою будущую пенсию с помощью НПО. Обычно такие программы называют индивидуальным пенсионным планом.

Чаще всего НПО представляют как долгосрочные накопительные программы на пять и более лет. Основная идея: вы делаете регулярные взносы, НПФ их инвестирует в российские ценные бумаги и зарабатывает вам доход, а через много лет вы получите негосударственную пенсию. А еще можете получать налоговый вычет на суммы взносов, которые делаете в НПО, но с общей суммы не больше 120 тысяч рублей в год. Это тоже увеличивает ваш доход. Но есть нюансы, которые надо учитывать.

Я сравню вклады и НПО, чтобы рассказать о преимуществах и недостатках каждого варианта.

Срок инвестирования

Срок вклада определяете вы сами. Чаще всего клиенты оформляют вклады в пределах одного года, хотя некоторые банки предлагают депозиты и на более долгие сроки.

С НПО фактический срок инвестирования зависит от вашего возраста. Негосударственную пенсию начнут выплачивать только тогда, когда вы получите право на получение государственной пенсии, неважно какой: по старости, инвалидности или потере кормильца.

- Например, мне сейчас 33 года. Если я заключу договор НПО, негосударственную пенсию смогу получить только через 32 года, когда мне исполнится 65 лет. Или не смогу, поскольку за столь долгий срок все может измениться. У меня нет уверенности в том, что в 2051 году нужный мне НПФ будет существовать и выплачивать мне пенсию. Мой единственный способ претендовать на выплаты раньше — это назначение государственной пенсии по инвалидности или потере кормильца.

Пополнение и частичное изъятие средств

Можно ли будет пополнять или изымать вклад — зависит от условий конкретного банка. Бывают вклады с разными опциями: с возможностью пополнения, частичного изъятия — или вообще без них.

С НПО пополнение возможно, частичное изъятие — нет. Условия пополнения в разных НПФ могут отличаться: где-то дополнительные взносы обязательны, где-то — полностью добровольны.

Досрочное расторжение и изъятие средств

Со вклада вам всегда вернут сумму ваших собственных средств. Проценты чаще всего банк пересчитает по пониженной ставке.

По НПО вам вернут так называемую выкупную сумму. Это часть суммы вашего взноса плюс полученный инвестиционный доход. Размер выкупной суммы зависит от срока, в течение которого деньги находились у конкретного НПФ. Некоторые НПФ требуют, чтобы деньги пробыли у них несколько лет, иначе удержат весь инвестиционный доход и часть вашего собственного взноса. Фактически вас штрафуют за досрочное расторжение договора.

Вы упомянули НПФ Сбербанка. Посмотрим условия досрочного расторжения договора на примере индивидуального пенсионного плана «Универсальный» этого фонда:

- Если расторгнуть договор в первые два года, 100% инвестиционного дохода и 20% вашего собственного взноса достанутся НПФ. Вложили 100 тысяч рублей — забрали 80 тысяч.

- Если расторгли в срок от двух до пяти лет, 50% вашего инвестиционного дохода заберет НПФ. Вложили 100 тысяч рублей — забрали 100 тысяч плюс 50% от полученной прибыли.

- Если расторгли после пяти лет — штрафов не будет.

Налоговые вычеты

За оформление депозита в банке никаких налоговых вычетов не полагается.

По НПО вы можете получить социальный налоговый вычет в размере 13% от суммы ваших взносов, но не более чем от 120 тысяч рублей в год. То есть вам вернут максимум 15 600 рублей. Если получили налоговый вычет, а потом досрочно расторгли договор НПО, вычет придется вернуть.

Доходность

На вкладе размер процентной ставки фиксирован. Меньше вы не получите, но и больше тоже. Средняя ставка на апрель 2019 года по вкладам до востребования — 6,4%, на срок свыше года — 8,5%.

С НПО доходность не гарантирована — может быть как высокая, так и низкая. В отдельные годы может вообще не быть прибыли. Перечень активов, в которых НПФ могут размещать средства клиентов, ограничен законодательно. С одной стороны, это повышает сохранность средств: НПФ не сможет вложить ваши деньги, например, в криптовалюту и потерять их. С другой стороны, доходность в этом случае получается ниже.

Вывод такой: доходность НПО сопоставима с доходностью по вкладам или даже ниже.

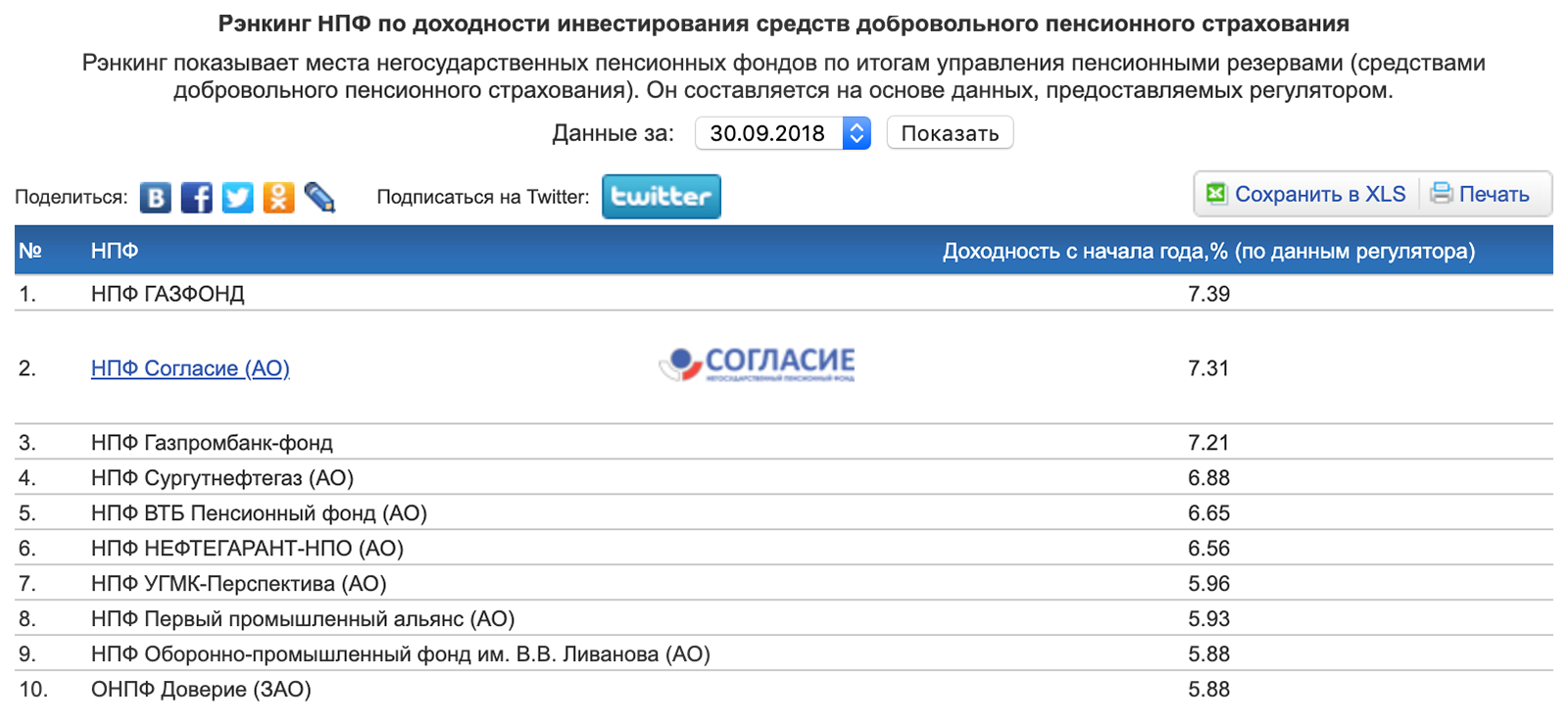

Топ-10 негосударственных пенсионных фондов по доходности программ НПО по итогам трех кварталов 2018 года

Выплата дохода

По вкладу доход выплачивают в зависимости от условий конкретного банка: бывают промежуточные выплаты процентов — чаще всего ежемесячные — или в конце срока. Иногда для вкладов предоставляют капитализацию: банк приплюсовывает промежуточные проценты к первоначальному вкладу и дальше начисляет новые проценты на увеличившуюся сумму.

С НПО доход капитализируется, а промежуточных выплат нет. Вы получите прибыль только в виде выплаты негосударственной пенсии. При этом выплата будет не единовременной: нужно будет выбрать желаемый срок получения пенсии. Как правило, НПФ требуют, чтобы этот срок был не менее 1—5 лет.

Получить доход за один раз можно только в случае, если решите досрочно расторгнуть договор НПО через определенное количество лет. Причем этот срок устанавливает сам фонд.

Налогообложение дохода

Вклады не подлежат налогообложению до тех пор, пока ставка по депозиту не превысит ключевую ставку ЦБ на 5%. Актуальный размер ставки всегда указан на сайте ЦБ.

ПФР или НПФ: в чем разница, плюсы и минусы

Всем жителям России уже почти два десятка лет предоставлен выбор, где формировать накопительную пенсию – в Пенсионном фонде России (ПФР) или негосударственных пенсионных фондах (НПФ). Если деньги в ПФР, то ими управляет ВЭБ.РФ или частные управляющие компании, с которыми заключил договор Пенсионный фонд России. А инвестированием средств, размещенных в НПФ, занимаются те частные управляющие компании, с которыми заключил договор НПФ. Для того чтобы выбрать, кому доверить свои накопления, нужно взвесить все плюсы и минусы каждого типа организации.

Как формируются пенсионные накопления?

Наша пенсия делится на две части – страховую и накопительную. До 2014 года страховую часть пенсии – 16% от дохода сотрудников – работодатель в обязательном порядке перечислял в ПФР на выплату пенсий нынешним пенсионерам, а еще 6% перечислял на личный счет работника в ПФР, или НПФ. Эти деньги (6%) до сих пор находятся на индивидуальном лицевом счете гражданина и будут выплачиваться ему после выхода на пенсию. На отчисления в накопительную часть пенсии действует мораторий с 2014 по 2021 год, в этот период все 22% отчислений идут на страховую пенсию.

Куда вкладывают деньги управляющие компании ПФР и НПФ?

Накопительная пенсия россиян может храниться как в ПФР, так и в НПФ. Основная задача страховщиков – сберечь накопления и обеспечить их доходность на уровне не ниже инфляции (как минимум). Сверхзадача – обеспечить серьезную прибавку к будущей пенсии за счет высокого дохода от инвестирования. Для этого управляющие компании ПФР и НПФ инвестируют сбережения в различные финансовые инструменты: облигации, государственные ценные бумаги, депозиты и так далее. Важно: сами фонды в настоящий момент не инвестируют пенсионные накопления. Эту работу по договору с ними ведут управляющие компании. Это называется «доверительное управление».

«Стиль» инвестирования – одно из главных отличий государственного пенсионного фонда от частного. По умолчанию ПФР передает средства в управление государственной управляющей компании (ГУК) ВЭБ.РФ. ГУК ВЭБ.РФ придерживается консервативной инвестиционной политики, инвестируя только в депозиты, облигации и госбумаги. Возможности НПФ в целом шире: они имеют право до 10% от средств вкладывать в высокорискованные активы (например, акции). Такие инвестиции сулят большую прибыль, но также могут принести и убытки, если, например, котировки акций пойдут вниз. По этой же причине в рейтингах доходности НПФ могут занимать как первые, так и последние места по доходности: многое зависит от того, угадал ли фонд с выбором высокорискованных активов. А ГУК ВЭБ.РФ, несмотря на консервативный характер инвестирования, находится, как правило, среди «крепких середняков»: доходности его портфелей превышают инфляцию и результаты ряда НПФ.

Как защищены средства?

В отличие от частных фондов ни ПФР, ни ГУК ВЭБ.РФ не могут лишиться лицензии или обанкротиться. Однако банкротство или отзыв лицензии у НПФ (такое иногда случается) хоть и неприятны, но некритичны, ведь все накопления в системе обязательного пенсионного страхования (ОПС) гарантированы государством. И если у НПФ отзовут лицензию или он объявит себя банкротом, граждане, которые держали в нем деньги, не лишатся накоплений. Все сбережения застрахованы Агентством по страхованию вкладов (вот тут можно посмотреть список НПФ – участников системы страхования), и в случае проблем у НПФ они будут переведены в ПФР. Однако инвестиционный доход за последние несколько лет при таком сценарии может быть потерян.

Как ПФР и НПФ выплачивают накопления?

В остальном граждане не увидят разницы между хранением денег в ПФР или в НПФ. И в первом, и во втором случае деньги будут выплачиваться после достижения возраста 55 и 60 лет для женщин и мужчин соответственно. Даже условия наследования пенсии не отличаются. Если гражданину была назначена пожизненная выплата накопительной пенсии, его правопреемники не смогут ее получить. В остальных случаях пенсионные накопления наследуются по закону вне зависимости от того, хранились они в государственном или частном фонде.

Как выбрать негосударственный пенсионный фонд?

Выбирая негосударственный пенсионный фонд, обратите внимание на историю, репутацию НПФ и его показатели доходности. В частности, рекомендуем вам проверить:

- наличие лицензии. НПФ не может вести свою деятельность без лицензии, поэтому если у организации, которая представляется НПФ, ее нет – перед вами мошенники. Список лицензированных фондов размещен на сайте Банка России;

- присутствие НПФ в системе гарантирования прав застрахованных лиц. Все фонды, работающие в системе ОПС, обязаны быть участниками этой системы;

- актуальный рейтинг НПФ, который обновляется 2 раза за год. Это позволит оценить риски: наивысший рейтинг (ruAAA) с высокой вероятностью говорит о финансовой стабильности, низкий – о потенциальной неустойчивости. Имейте в виду, что не все НПФ дали согласие рейтинговому агентству на оценку – ряд фондов ее не имеют;

- величина собственных средств (капитала). Чем больше, тем лучше. Такой рэнкинг составляет «Национальное рейтинговое агентство»;

- количество застрахованных лиц и объем средств под управлением. Большое количество клиентов и их денег косвенно говорит о доверии к фонду (но, разумеется, успеха не гарантирует). Посмотреть ТОП-10 НПФ по объему средств под управлением вы можете в разделе «Доходность»;

- доходность за прошлые периоды. Об эффективности работы НПФ можно судить по тому, какой доход он приносит своим участникам. Причем смотреть доходность лучше не за один год, а за несколько. Если на протяжении ряда лет показатели доходности держатся выше инфляции, это хороший знак. Провести сравнение вы можете все в том же разделе «Доходность».

Важно помнить, что ни один игрок- частный или государственный не может гарантировать доходность будущих периодов. И высокие результаты в прошлом не гарантируют успеха в будущем.

Можно ли вернуться в ПФР?

Если доходность в фонде вас все же не устраивает, можно выбрать новый НПФ или вернуться в ПФР. Причем неограниченное количество раз. Однако при переходе от одного страховщика к другому нужно помнить о «правиле пяти лет»: без потерь перевести деньги можно один раз в пятилетку. В противном случае есть риск остаться без инвестиционного дохода.

При подготовке материала использовались источники:

https://pensiya.veb.ru/kak-uvelichit-budushhuju-pensiju/o-negosudarstvennom-pensionnom-obespechenii/

https://journal.tinkoff.ru/ask/vklad-ili-npf/

https://pensiya.veb.ru/kak-uvelichit-budushhuju-pensiju/pfr-ili-npf/