Отзыв: Банк Открытие (Россия, Ростов-на-Дону) — Навязывают страхование кредита, предлагают одну программу, а в договоре совсем другое.

Навязывают необязательное страхование от которого потом не выгодно отказаться!

После общения со специалистом банка «Открытие» взвесил все плюсы и минусы и решил попробовать перейти на получение зарплаты в данном банке. Также решил рефенансировать кредит по очень выгодной ставке, я же теперь являюсь клиентом банка и условия для меня персональные! Через некоторое время позвонила специалист, с которой мы обговорили сумму кредита, процентную ставку и страхование. Есть обязательная программа, от неё нет возможности отказаться, есть дополнительные условия на выбор! Из допов я выбрал защиту от потери работы! Ставка идеальна, первый год 6.9 последующие 8.9 процентов годовых! Даже специалист приезжает домой и привозит договор.

Всё идеально! После оформления договора деньги поступили на зарплатную карту! Страховка оказалась не маленькая, около 88000 с 500000 кредита на 5 лет! и она включена в долг сразу, сумма погашения составляет не 500000, а 588000! После изучения договора страхования оказалось что обязательной программой является защита от инвалидности и смерти (Росгосстрах НС-1), а дополнительной от телесных повреждениях (Росгосстрах НС-3) о которой не было речи при устном договоре. Стоимость навязанной программы страхования составила 44000 рублей! Я попытался связаться с банком и Росгосстрахом и отказаться от части не обязательной страховки, где мне отказали! Предложили полностью вернуть страховку но тогда процентная ставка поднимется до 13.9 годовых! Ещё специалист меня уверил что при досрочном погашении кредита можно хорошо вернуть часть страховки! Только при детальном изучении договора, по навязанной мне программе (Росгосстрах НС-3) денежные средства не возвращаются! Даже если завтра досрочно погашу кредит, то 44000 мне уже никто не вернёт! Даже с такими условиями платеж по кредиту меньше чем прошлый в Сбербанке! Вообще если внимательно разобраться, и откинуть доп страхование, получается очень выгодно! Но дурят людей очень сильно! Если Вам улыбаются и говорят так лучше, будте осторожны!

Возврат страховки по кредиту в Банке Открытие после 01.09.20г. при досрочном погашении

Профессиональные рекомендации по возврату страховки по кредиту в Банке Открытие после 01.09.20г. при досрочном погашении. Подробная информация, ключевые моменты, которые нужно учитывать при отказе от страхования.

Сфера кредитования, страхования и финансовых услуг постоянно претерпевает серьезные изменения. Продолжает совершенствоваться законодательство, заемщики все больше знают о процессах отказа от услуг, сертификатов и страховок. При этом кредитно-финансовые организации также стремятся не упускать выгоду, поэтому условия регулярно меняются, бывает, что вернуть средства может быть крайне сложно.

В данном материале мы представляем вашему вниманию сведения о возврате страховки по кредиту в Банке Открытие после 01.09.20г. при досрочном погашении. Мы надеемся, что приведенная информация поможет вам разобраться в вопросе.

Анализ документации по кредиту в Банке Открытие

На нашем интернет-ресурсе уже представлена информация по данному вопросу. Вы можете ознакомиться с материалами, инструкцией и шаблонами заявлений.

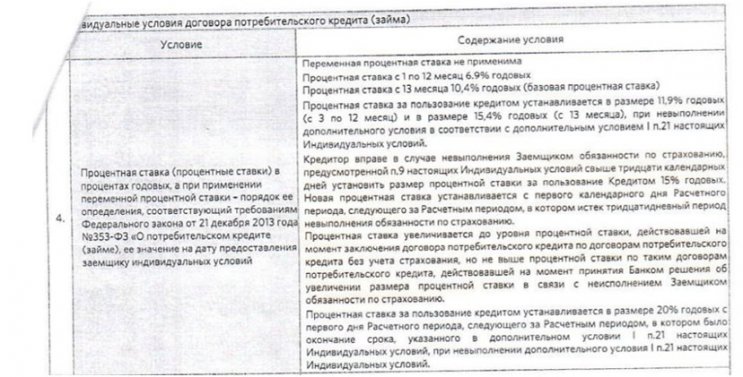

Отказ от сертификатов, дополнительных опций и полисов страхования всегда нужно начинать с внимательного изучения всех документов. Ключевая информация содержится в индивидуальных условиях кредитования. Пункт 4 предполагает данные о формировании процентной ставки по займу:

Процент по кредитному продукту зависит от наличия полиса страхования, который должен приобрести заемщик при оформлении займа. В пункте 9 предусмотрены риски, которые следует застраховать для действия дисконтной процентной ставки:

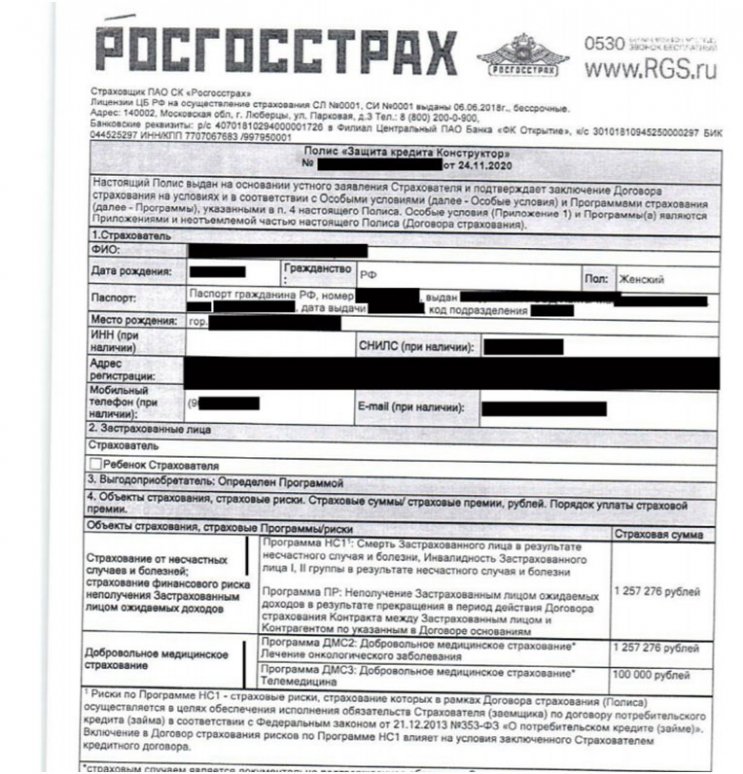

С учетом приведенных условий клиентом был оформлен полис страхования от ПАО СК «Росгосстрах».

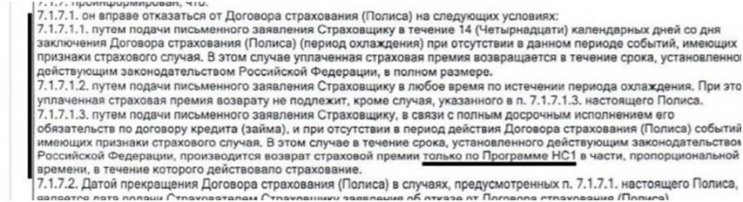

Это индивидуальный договор страхования, включающий несколько программ. Стоит обратить внимание, что Программа НС1 оказывает влияние на условия кредитного договора. Возможность отказа также указана:

С учетом этих сведений, следует помнить, что полную сумму страховой премии можно вернуть только в течение 14 календарных дней.

После 1 сентября прошлого года у заемщиков также есть возможность вернуть часть средств. Но учитывайте, что в случае с рассматриваемым примером можно получить только часть страховой премии по Программе НС1, которая оказывает влияние на договор кредитования. Мы считаем данный момент спорным.

При внимательном рассмотрении нового Федерального Закона №483 можно увидеть, что действует следующее положение:

В рассматриваемом примере полис страхования отвечает указанным требованиям. Речь идет о договоре страхования, а не об отдельных рисках или программах. Фактически у заемщика нет возможности отказаться от отдельных программ, можно вернуть средства только за весь договор страхования. Мы считаем, что это нарушение прав заемщика.

Как произвести возврат страховки по кредиту в Банке Открытие

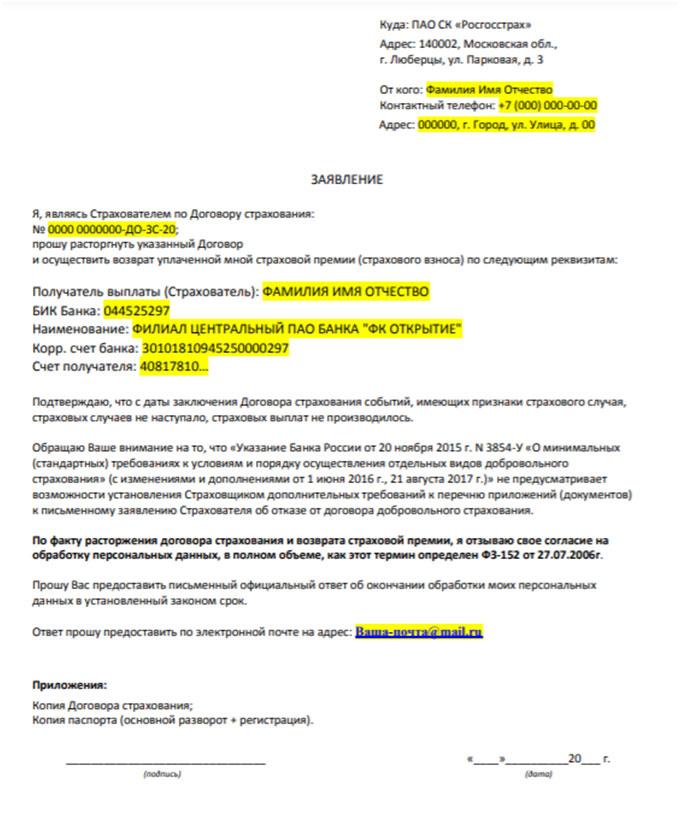

С учетом приведенной информации заемщики могут вернуть полную сумму страховой премии только в течение установленного срока. Для этого необходимо подготовить заявление:

Вы можете изучить подготовленный шаблон, составленный по стандартной форме.

Как выполнить возврат страховки по кредиту в Банке Открытие после 01.09.20г. при досрочном погашении

Если заемщик не отказался от программ страхования в период охлаждения, но погасил кредит досрочно, то можно воспользоваться определенным алгоритмом действий:

1. Необходимо составить заявление, в котором указать, что в соответствии с Федеральным Законом №483-ФЗ вы намерены вернуть часть страховой премии. Страховая компания должна предоставить ответ в течение 10 рабочих дней.

2. В случае возврата средств только по одной программе можно смело писать претензию, в которой указывать законное обоснование вашей позиции:

В течение десяти рабочих дней компания должна предоставить ответ.

3. Если ответ не был получен или он вас не устраивает, то можно обращаться к финансовому уполномоченному. Оформить обращение можно через личный кабинет https://finombudsman.ru/lk/login на официальном сайте финансового уполномоченного. Или в письменной форме по адресу финансового уполномоченного: 119017, Москва, Старомонетный переулок, дом 3, АНО «СОДФУ».

4. Если подобный спор был разрешен не в вашу пользу, то можно составлять иск в суд о защите прав потребителей. Также рекомендуется указать сведения об уполномоченном, который занимался рассмотрением вашего вопроса.

Подобный порядок действий должен помочь отстоять свои права. Но учитывайте, что каждая ситуация требует отдельного рассмотрения, так как условия и аспекты постоянно меняются.

Возврат страховки по кредиту в Банке Открытие после 01.09.20г. при досрочном погашении – это процедура, которая может быть серьезно осложнена. Банки, учитывая законные нововведения, также стремятся изменить свои условия. Поэтому мы еще раз напоминаем, что важно стараться внимательно относиться к процессу кредитования.

Если у вас возникли вопросы или трудности с отказом от подобных услуг, то воспользуйтесь профессиональной помощью по номеру: 8 (977) 444-00-50. Поможем разобраться даже с самыми сложными ситуациями, связанными с кредитованием.

С представленной информации можно ознакомиться в подготовленном видеоролике.

Отзыв: Программа накоплений Росгосстрах Жизнь «Стратегия на пять» — Дьявол кроется в. математике?

Интерес людей к банковским вкладам резко падает, и это понятно, ставки же вниз. Теперь они достигли обычных значений. Что же делать банкам в данной ситуации? И тут один банк решил подсуйтиться и стал предлагать своим клиентам (и не только) оглушительный процент по вкладу! Целый 21 процент! «Вот это да, надо брать!» — первое, что придёт в голову человеку, и на это рассчитывают товарищи из Открытия и Росгосстраха (такая себе страховая конторка надо сказать). Кто-то побежит вкладывать свои деньги под 21(?) процент, а кто-то попытается разобраться с механикой данного предложения.

Итак, банк пишет:

«Механика программы проста: клиент в течение пяти лет – срока программы – раз в год вносит платеж, размер которого выбирает сам (минимальная сумма взноса – 50 тыс. рублей), а СК «Росгосстрах Жизнь» на каждый внесенный платеж добавляет кешбэк 21%.

Например, при ежегодном взносе 165 000 рублей, кешбэк от страховой компании составит 175 000 рублей (по 35 000 рублей для каждого взноса), и через пять лет капитал клиента достигнет 1 млн рублей.»

А теперь давайте ка мы представим себе, что мы открыли обычный вклад в банке под 10% годовых на 5 лет с возможностью пополнения, и так же каждый божий год в течении пяти лет вносим на вклад по 165т. р. Путём не особо хитрых математических вычислений получаем, что каждый год мы будем получать 16.5; 33; 49.5; 66; 82.5 т. р. соответственно. В сумме в конце срока вклада через 5 лет получаем плюсом 247,5т. р., а не 175. И это ещё без капитализации!

И какая же реальная ставка получается у Открытия с Росгосстрахом? — 7.07%

Можно ли сейчас найти вклад по такой ставке? Конечно.

Какова вероятность, что ставки по банковским вкладам в ближайшие 5 лет станут много ниже отметки в 7.07%? Вероятность очень маленькая.

На 5 лет ваши деньги заблокированы, а если захотите снять, не дождавшись пятилетней отметки, то понятное дело теряются все проценты.

И вишенкой на торте является то, что данная инвестиция не страхуется АСВ. Есть там какая-то страховка вклада и, видимо, от самой страховой)). Ну такое.

При подготовке материала использовались источники:

https://otzovik.com/review_10830915.html

https://tobanks.ru/articles/18884-vozvrat-strahovki-po-kreditu-v-banke-otkrytie-posle-010920g-pri-dosrochnom-pogashenii.html

https://otzovik.com/review_13642283.html