Страхование карты Сбербанка

Банк отвечает за сохранность денежных средств на счетах клиента. Но все случаи несанкционированного доступа к карте охватить невозможно. Для этого клиентам предлагается оформить страховку карты Сбербанка. Что это за программа, как работает, и как ей воспользоваться, расскажет банковский портал Бробанк.ру.

08.09.21 21942 4 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Что такое «Защита карт» Сбербанка

«Защита карт» — добровольная программа страхования банковских карт, оформленных в Сбербанке. Это платная услуга, которой клиенты могут воспользоваться по своему усмотрению.

Это страховая услуга, которая оказывается в рамках обслуживания банковских карт. Подключиться к программе можно в любой момент: при оформлении карты или в процессе ее использования.

При оформлении услуги клиент получает страховой полис — документ, дающий право на получение возмещения при наступлении страхового случая. То есть, речь идет о классической схеме оказания услуг страхования.

Важно: один полис покрывает все карты (кредитные и дебетовые) клиента, привязанные к его счету. К примеру, у клиента 5 карт Сбербанка, следовательно, полис будет действовать в отношении каждой из них. Основное назначение программы — защита денежных средств на карте от случаев мошенничества или несанкционированного доступа.

Какие случаи покрывает защита карты Сбербанка

Программа рассчитана на большинство страховых случаев, которые могут наступить в процессе пользования банковскими картами. Список покрытия, как правило, указывается в договоре при оформлении полиса. В него входят следующие обстоятельства:

- Утрата, грабеж, разбой, кража.

- Утечка информации о пин-коде от карты.

- Скимминг, фишинг и прочие технические способы.

- Подделка подписи страхователя при получении наличных денег в офисе банка.

- Использование поддельных карт с действительными реквизитами застрахованной карты.

- Хищение, грабеж или разбой, совершенные в отношении клиента, и повлекшие утрату денег, снятых в банкомате — в течение двух часов после снятия средств.

- Механические повреждения физического носителя — размагничивание, износ, воздействие огня или влаги.

В рамках программы страхуется сама карта и денежные средства, размещенные на ее балансе. В список страховых случаев входит и утрата наличных денег, снятых с карты в банкоматах Сбербанка или других кредитных организаций.

Условия оформления полиса «Защита карты» от Сбербанка

Максимальный срок действия полиса — 1 год. Программа не предполагает опцию пролонгации. По истечении срока действия страхового полиса, клиент заключается новый договор с компанией.

В качестве страховщика выступает компания ООО «Сбербанк-страхование». Полис начинает действовать на 16 день после оформления. При оформлении услуги 1 декабря, страховое покрытие заработает только 16 декабря.

Оплата услуги производится по строго утвержденным тарифам. Вид и наименование карты — не имеют значения. Страховое покрытие выражается в фиксированной сумме денежных средств. Чем выше сумма возможного возмещения, тем дороже будет стоимость страхового полиса.

Сколько стоит страховка карты Сбербанка

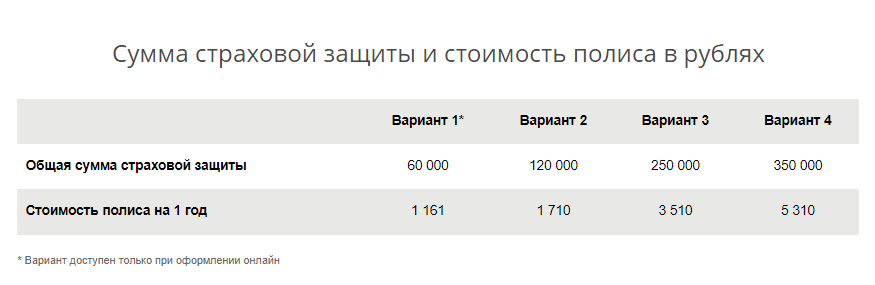

Стоимость полиса напрямую зависит от суммы возмещения, которое клиент может получить при наступлении страхового случая. Оплата производится по утвержденным тарифам. Сетка с расценками периодически изменяется. Актуальные значения указаны на скрине.

К примеру, клиент покупает полис с общей суммой страховой защиты в 250 000 рублей по цене 1710 рублей (разовая оплата). Это означает, что в течение всего срока действия полиса общая сумма по всем наступившим страховым случаям составит исходные 250 000 рублей. Безлимитного пакета у Сбербанка в настоящее время нет.

Как работает «Защита карт» в Сбербанке

Речь идет о самой обычной схеме страхования, по которой клиент получает возмещение при наступлении страхового случая.

- При оплате товара в интернет-магазине, клиент использует банковскую карту Сбербанка.

- Через некоторое время после покупки, интернет-магазин не обосновано списал с карты определенную сумму денежных средств.

- Клиент обращается к страховщику — в Сбербанк.

- Страховщик проводит расследование случая.

- По результатам рассмотрения страхового случая, клиенту выплачивается возмещение, пропорциональное установленным убыткам.

Страховка карты Сбербанка предполагает проверку случая, по которому клиент обратился за возмещением. Сроки проведения расследования указываются в договоре. Если в ходе проверки будет установлена вина или умысел самого клиента, то компания получает право отказать в выплате возмещения.

Как оформить страховку карты Сбербанка

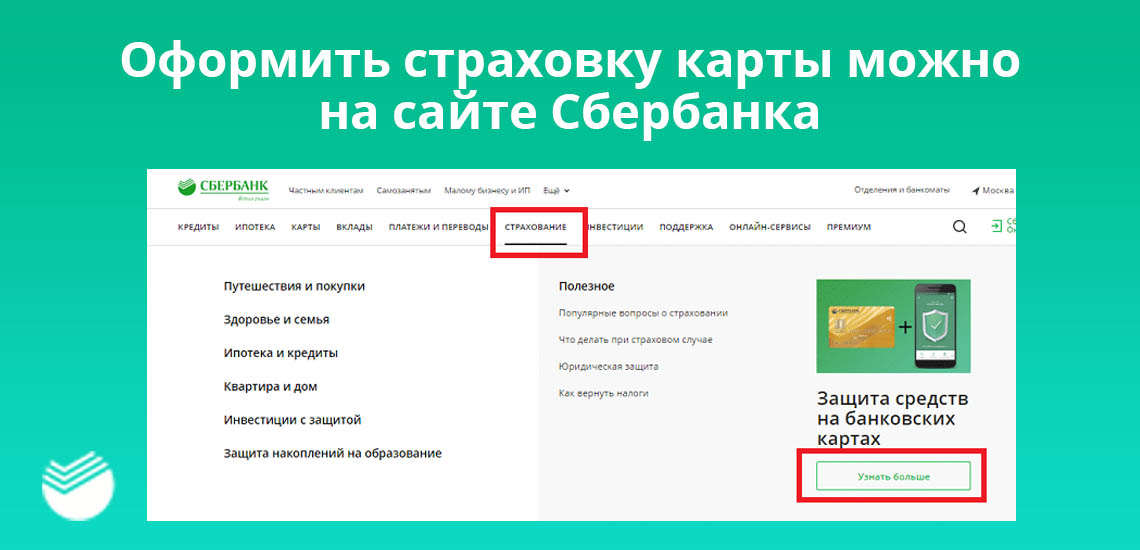

Оформление производится двумя способами — на официальном сайте Сбербанка или в отделении банка. При личном обращении в офис, необходимо заранее уточнять информацию об оказании данной услуги в конкретном отделении.

- Титульная страница — переход в раздел Частным клиентам.

- Страховые и пенсионные программы.

- Страховые программы.

- Защита средств на банковских картах.

Этот путь выведет клиента на страницу оформления страхового полиса. После нажатия на кнопку «Оформить онлайн», система выводит клиента на сайт Сбербанк-страхование. Здесь потребуется выбрать интересующий тариф, и приступить к оплате.

При дистанционном оформлении страхователю (клиенту) на указанный им e-mail высылается электронный страховой полис. Этот документ обладает полной юридической силой, и ничем не отличается от аналога на бумажном носителе.

Страхование владельцев кредитных карт

При наступлении страхового случая СберСтрахование жизни позаботится о том, чтобы погасить задолженность по кредитной карте. Ознакомьтесь с условиями страхования в памятке.

В соответствии с Правилами страхования коронавирус COVID-19 не является исключением для признания событий страховыми.

О страховой программе

Сумма страховой защиты равна двукратной задолженности по карте на дату отчёта.

- уход из жизни;

- первичное установление инвалидности 1 или 2ой группы в результате несчастного случая или заболевания;

- временная нетрудоспособность;

- временная нетрудоспособность по причине ухода за больным членом семьи;

- дополнительный риск – первичное диагностирование сердечно — сосудистых заболеваний или онкологии с 91 дня с даты подключения программы.

Плата за страхование

Плата за страхование рассчитывается каждый месяц и зависит от размера задолженности по кредитной карте на дату отчета;

Ежемесячные страховые взносы списываются автоматически – вы будете получать СМС после каждой оплаты;

Если в очередном месяце ваша задолженность по кредитной карте менее 3000 ₽, плата за участие в программе не спишется, и страховая защита действовать не будет.

Как подключиться к программе страхования

В Сбербанк Онлайн

Оформите программу страхования к действующей кредитной карте

В офисе банка

Придите в офис банка и сообщите о своем желании менеджеру по продажам

Что делать, есть произошел страховой случай?

Проверьте, предусмотрено ли событие условиям страхования:

Прочитайте в документах, содержащих описание страхового продукта, следующие основные условия: •в каких ситуациях действует страхование (см. описание страховых случаев и исключения) •на каком периоде (см. срок страхования) •в отношении кого (застрахованное лицо) •всегда ли полагается выплата (франшиза, период ожидания, лимиты выплат, основания освобождения от выплаты)

Подготовьте документы и заявите о событии:

Подготовьте комплект документов*, для этого воспользуйтесь нашим онлайн – помощником Отправьте документы в Страховую компанию удобным для Вас способом: Инвалидность, Временная нетрудоспособность, Диагностирование критического заболевания — •через мобильное приложение СберБанк Онлайн; •через офис банка** Уход из жизни — •через офис банка** *Собирать документы следует с учетом конкретной ситуации, в зависимости от наступившего риска, а также от обстоятельств и причин произошедшего события, так как сроки, порядок и периодичность предоставления документов может отличаться **список офисов, где доступна данная услуга

Будьте в курсе решения вопроса:

Стандартный срок для рассмотрения и принятия решения по заявленному случаю составляет 15 рабочих дней после получения страховой компанией последнего необходимого документа по заявленному событию. После направления документов по событию, о ходе рассмотрения заявленного события, Вы будете проинформированы посредством СМС-уведомления.

Страхование владельцев кредитных карт: обязательно ли это и как работает?

Как правило, при оформлении кредитной карты клиенту предоставляют страховку жизни и здоровья. Тем самым банк снижает свои риски не вернуть заемные средства в случае болезни или смерти клиента. В этой статье мы разберём, как работает программа страхования владельца кредитной карты, является ли она обязательно и как ею воспользоваться в критических обстоятельствах.

Зачем нужна программа страхования владельцев карт?

В отличие от дебетовой карты кредитная предполагает, что клиент пользуется заемными средствами в рамках установленного банком лимита. Счет кредитки нужно пополнять, погашая долг и уплачивая проценты. Если с заемщиком произойдет страховой случай, то долг банку может выплатить страховая компания. Обязательства по кредиту не лягут на плечи семьи клиента, а банк сможет рассчитывать на возврат заемных средств полном объеме. Программа страхования владельца кредитки может включать разные риски. Практически всегда в этот список входят смерть клиента и присвоение ему инвалидности — в этом случае заемщик или его наследники могут быть освобождены от обязательств перед банком. Некоторые страховки включают в себя финансовую защиту при критических заболеваниях, травмах и других непредвиденных обстоятельствах.

Пример: Константин оформил кредитку в Райффайзен Банке с лимитом 750 000 рублей. При наличии задолженности по карте с нее каждый месяц списывается страховая премия.

Спустя полгода Константин попал в ДТП, в результате которого получил инвалидность II группы. Сумма задолженности по карте на момент аварии составила 500 тысяч рублей. В соответствии с условиями страхования Константин получил страховую выплату в размере 110% от долга по карте — 550 000 рублей. 500 000 пошли на погашение основного долга, оставшаяся сумма частично пошла на погашение процентов по долгу и компенсацию самому Константину

- Страховые случаи и размеры выплат — чтобы понимать, в какой ситуации ваша программа финансовой защиты будет действовать.

- Срок страхования.

- Застрахованные лица — чаще всего это сам держатель карты, но по некоторым программам страхования в список застрахованных могут входить и члены его семьи.

- Выгодоприобретатели — как правило, в части долга по кредитной карте выгодоприобретателем является банк. При этом если страховая сумма превышает долг, то оставшуюся часть получит сам держатель карты. Например, в страховке Райффайзен Лайф страховая сумма составляет 110% от суммы долга. Это помогает оплатить не только основной долг, но и проценты.

- Условия предоставления выплаты. Страховка всегда включает в себя исключения, при которых выплата не предусмотрена. Так, в выплате скорее всего откажут, если клиент находился в состоянии опьянения и его действия привели к нечастному случаю.

Сколько стоит страховка владельцев кредитных карт?

Платеж за страхование жизни владельца кредитной карты обычно списывается со счета кредитки ежемесячно. Он рассчитывается по тарифу страховой компании в процентах от страховой суммы. Эта сумма обычно привязана к размеру задолженности: чем больше долг, тем дороже страховка. При этом если вы не пользуетесь картой и долга по ней нет, за программу страхования платить не нужно.

Пример: У Константина кредитная карта в Райффайзен Банке с лимитом 750 000 рублей. Он регулярно перечисляет на нее деньги, поэтому размер задолженности в среднем составляет 200 000 рублей. Максимальный размер задолженности в октябре составил 200 000 рублей. В соответствии с тарифами страховой компании платеж за страхование жизни владельца кредитки в этом месяце для него составит 1 580 рублей.

Как получить выплату по страховке?

При наступлении страхового случая нужно сообщить об этом в страховую компанию — чем раньше, тем лучше, но не позднее, чем через 30 дней. Для получения выплаты понадобятся подтверждающие документы. В Райффайзен Лайф есть онлайн-форма заявления о страховом случае и списки документов на сайте по каждому из рисков.

Очень важно сообщить близким о том, что кредитная карта застрахована, в какой компании оформлена защита, и что делать в критических обстоятельствах. Возможны ситуации, в которых владелец карты сам не сможет обратиться за выплатой и это сделают его близкие. Без такого обращения страховщик не узнает о происшедшем и не сможет произвести выплату, то есть страховка окажется по сути бесполезной.

Как отключить программу страхования владельца кредитной карты?

Страхование жизни и здоровья владельца кредитной карты является добровольным, то есть вы не обязаны приобретать страховку.

Самый простой и очевидный вариант — отказаться от страховки прямо при оформлении карты. Если вы получаете её в отделении банка, сотрудник обязан ознакомить вас с условиями страхования и получить ваше согласие на оформление такого договора. В противном случае навязывание услуги будет нарушением Закона о защите прав потребителя. Если сотрудник настаивает на оформлении страховки, вы можете написать письменное заявление об отказе от нее по форме банка в двух экземплярах.

Если карта оформляется дистанционно, то страховая защита будет предложена либо в онлайн-банке, либо по телефону. Опять-таки ваше ознакомление с программой страхования и согласие являются необходимым условием ее оформления — без этого сотрудник не имеет права прикрепить к карте страховку. Внимательно изучайте все условия, если что-то непонятно, задавайте подобные вопросы при телефонном разговоре с банком.

Уже оформили карту с программой страхования? Владелец кредитной карты может отменить страхование в любой момент. В течение 14 дней после заключения договора страхования (обычно это происходит одновременно с выпуском кредитки) вы можете расторгнуть его с полным возвратом уплаченных страховых взносов.

Если страховка отключена, дальнейшие списания страховых взносов прекратятся, однако, и страховая защита больше действовать не будет. Это значит, что в критических обстоятельствах владельцу карты или его близким придется самостоятельно выплачивать всю сумму задолженности.

Перед тем, как отказаться от страхования владельца кредитной карты, оцените риски.

Вопросы, которые стоит себе задать:

- Насколько ощутимым для вашего бюджета будут страховые взносы — с учетом того, что при отсутствии задолженности уплачивать их не нужно.

- Сможете ли вы или ваши близкие выполнить обязательства перед банком в случае утраты вами трудоспособности на долгий период времени или постоянно?

- Насколько высока вероятность несчастного случая в вашей повседневной жизни? Скажем, для автомобилистов и жителей больших городов с интенсивным движением шанс стать жертвой ДТП достаточно высок.

- Зависят ли ваши близкие от вас финансово? Насколько серьезным ударом для семейного бюджета может стать ваша нетрудоспособность?

Резюме

- Страхование владельца кредитной карты означает, что в критических обстоятельствах, таких как смерть или постоянная утрата трудоспособности, страховая компания сможет помочь клиенту в погашении задолженности перед банком.

- По закону заключение такого договора является добровольным. Банк не имеет права навязывать вам страховку под угрозой невыдачи карты. Отказаться от страховки можно как при оформлении карты, так и в любой момент после него.

- Оплата страхования держателей карт обычно списывается непосредственно с карточного счета. Размер взноса по программам защиты заемщиков в Райффайзен Лайф зависит от размера задолженности. Если у вас нет долга по кредитке, то взносы списываться не будут.

- При заключении договора страхования внимательно читайте все условия: перечень страховых случаев и исключений, срок страхования, размеры выплат, выгодоприобретателей.

- Если вы решили отказаться от договора страхования, взвесьте свое решение. От сложных ситуаций, связанных с жизнью и здоровьем, никто не застрахован. При отсутствии финансовой подушки в критических обстоятельствах долг перед банком может стать тяжелой ношей для вас или ваших близких.

При подготовке материала использовались источники:

https://brobank.ru/strahovanie-karty-sberbanka/

https://sberbank-insurance.ru/policy/Credit_card

https://www.raiffeisen-life.ru/useful-info/strakhovanie-vladeltsev-kreditnykh-kart-obyazatelno-li-eto-i-kak-rabotaet/