Скоринг программа что это

Что такое скоринг и как он помогает банку решить, кому выдавать кредиты

Одобрить клиенту кредит или нет, решает автоматическая система, — этот процесс называется «скоринг». Вот как он устроен.

Зачем нужен кредитный скоринг

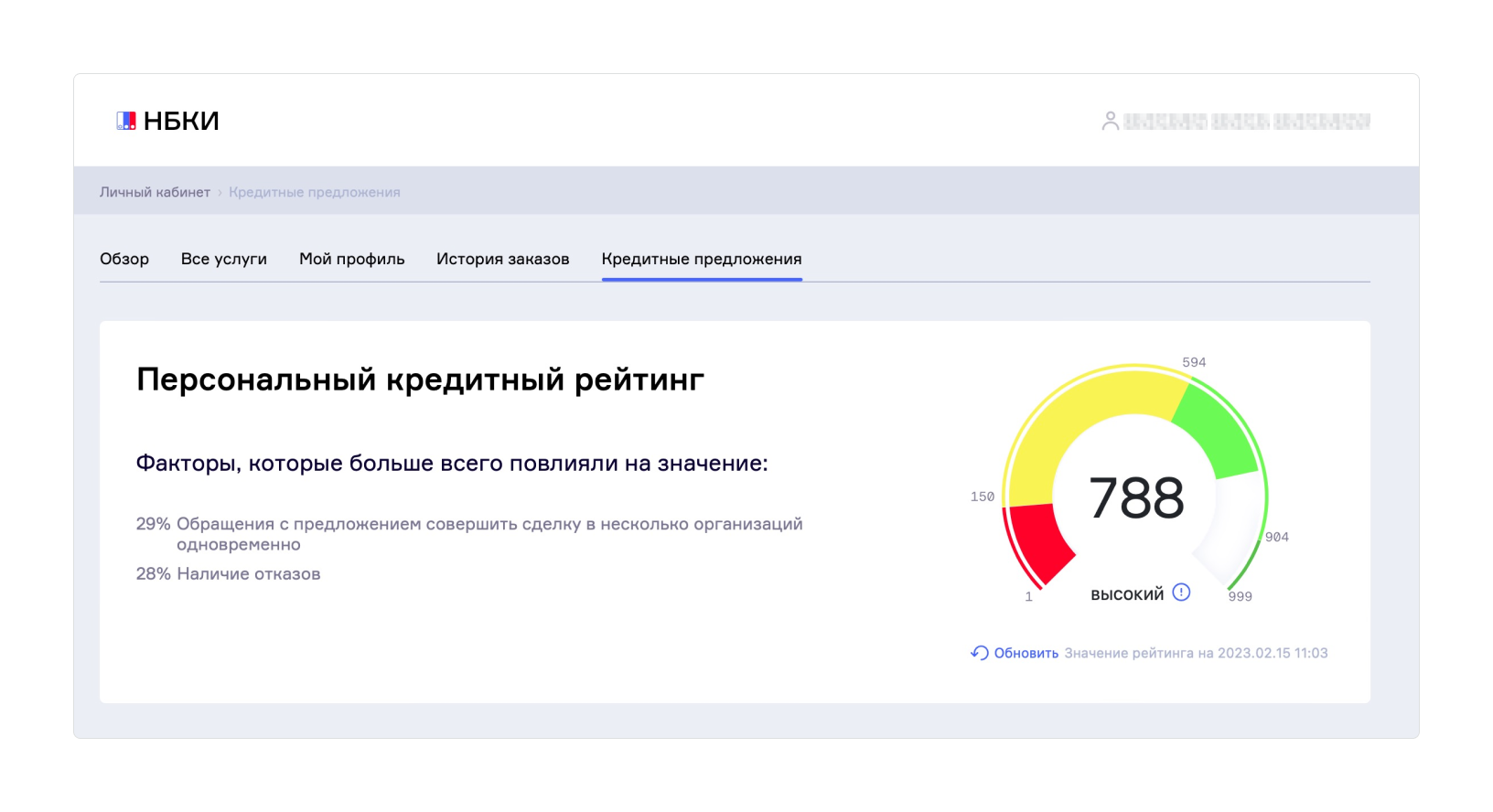

Скоринг (от английского scoring — «подсчет очков») — это умный калькулятор, который рассчитывает уровень платежеспособности клиентов. Банки используют эти данные, чтобы оценить, способен ли клиент выплачивать кредит или с платежами могут быть проблемы.

Скоринг отвечает на два главных вопроса: может ли банк выдать кредит и на каких условиях лучше это сделать. Еще он подсказывает, что некоторых клиентов перед выдачей кредита лучше проверить дополнительно, а некоторым — наоборот, выдать заем сразу и на более выгодных условиях.

Иногда эту систему для оценки заявки на кредит вызывают несколько раз. Например, сначала скоринг делает оценку, а потом, если нужно, сотрудники вручную уточняют данные и просят систему оценить обновленную информацию.

Благодаря скорингу одобрение кредита занимает в среднем 5 минут, иногда — еще быстрее: например, на открытие кредитки нужно меньше 2 минут.

Скоринг — это не только быстрый, но и объективный процесс: сотрудники банка не влияют на то, кому одобряют кредит. Решение принимает алгоритм по заранее заданным критериям.

Что оценивает банковский скоринг

У каждого банка своя система, которая оценивает заемщика по разным критериям. Но есть универсальные пункты.

Кредитная история. В ней хранится вся информация о займах с 2005 года. Там есть данные о том, в какие банки клиент обращался, какие суммы брал и допускал ли просрочки.

Для банка это один из самых значимых параметров оценки надежности клиентов. Чем более надежный заемщик, тем выше вероятность, что ему выдадут кредит. При этом условия будут выгоднее, а сумма займа — больше.

Всего есть восемь бюро кредитных историй. Кредитная история заемщика хранится в одном, нескольких или во всех восьми. Где именно, записано в базе данных «Центральный каталог кредитных историй», которую ведет Центробанк.

Чтобы узнать, где лежит ваша кредитная история, нужно подать запрос через Госуслуги. После этого вы получите список бюро, где хранится ваша кредитная история, и сможете самостоятельно ее запросить.

Бесплатно кредитную историю каждое бюро предоставляет два раза в год, за остальные запросы придется заплатить 400—600 ₽ — точная сумма зависит от конкретного бюро, в которое вы обращаетесь.

Если кредитной истории нет совсем, это не значит, что кредит не дадут. В таком случае система обратит внимание на остальные показатели — доход, работа, возраст и то, что хочет получить клиент. Например, без кредитной истории шанс получить кредит наличными с высоким лимитом снижается, но не становится равным нулю.

Работа и доход. Система оценивает платежеспособность заемщика, поэтому для нее важно знать, где вы работаете, на какой должности и сколько денег получаете. Доход не влияет на то, выдать кредит или нет, — скорее, позволяет оценить закредитованность человека, чтобы определить сумму, которую ему можно выдать.

У банков разные требования к размеру заработка, но если с учетом других займов за кредит придется отдавать больше 50% дохода, вероятность одобрения кредита ниже.

Если заемщик хочет взять кредит в том же банке, где получает зарплату, или у него есть вклад и другие продукты этой организации, банк может сам посмотреть, как клиент распоряжается деньгами. А если такой информации нет, сотрудники банка могут вручную запросить документы, например справку о доходах.

Личные данные. Банк определяет надежность по множеству деталей — от возраста и семейного положения до наличия автомобиля и загранпаспорта.

Обычно банки сами спрашивают у заемщика:

- адрес — чтобы узнать регион проживания потенциального заемщика и понять примерный уровень его жизни;

- возраст — студенты и пенсионеры считаются самыми рискованными заемщиками. В остальных случаях система считает, что чем старше заемщик, тем ответственнее он подходит к выплатам по кредитам;

- семейное положение — людям в браке охотнее выдают кредит, ведь в таком случае источников дохода у заемщика больше;

- профессию, рабочий стаж, доход — чтобы узнать отрасль и профессию и оценить заработок потенциального заемщика.

Данные из государственных органов. Банк не только ориентируется на те данные, что предоставляет клиент, но и запрашивает их сам в разных государственных базах. Например, в ФНС может узнать об официальном доходе заемщика и вовремя ли он уплачивает налоги, в Службе судебных приставов — платит ли он алименты, а в Информационной системе хозяйства — есть ли у заемщика долги по коммуналке.

Важно, что клиент должен дать согласие на сбор информации о себе из государственных систем. Человек может запретить передачу данных банку или их обработку, но в этом случае шансы на одобрение кредита снижаются.

Как повысить шансы на одобрение кредита

Чтобы снизить вероятность отказа, надо вовремя вносить платежи по кредитам, передавать в банк только правильную и полную информацию.

Вот на что обращает внимание банк.

Были ли просрочки — по другим кредитам или алиментам. Для скоринга важно, чтобы клиент платил по кредитам без просрочек. Но не только: кроме кредитной истории у банка есть доступ к данным госорганов, поэтому нужно вовремя платить налоги, не допускать долгов по коммуналке и алиментам, вносить другие платежи.

Количество кредитов. Важно проконтролировать кредитную нагрузку: если на выплату кредитов уходит больше 50% дохода, высок риск, что клиенту откажут. В идеале на погашение займа должно уходить не больше 30% ежемесячного дохода.

Если у вас уже есть кредит, по которому вы платите больше 50% дохода, можно рефинансировать его в Тинькофф и снизить нагрузку. Иногда одобренная сумма в Тинькофф оказывается больше, чем размер задолженности в другом банке, — оставшуюся разницу можно потратить на свое усмотрение.

Достоверность данных. Укажите как можно больше информации о себе — ФИО, данные о работе и трудовом опыте, сроки погашения, номер телефона. Внимательно заполняйте анкету, перепроверяйте паспортные данные, не завышайте и не занижайте доходы. У банка есть возможность перепроверить уровень достатка: исходя из места работы, позиции и образования, скоринг посчитает примерную зарплату и сравнит ее с данными из заявки.

Что делать, если банк отказал в кредите

Банки не раскрывают причины отказа в кредите. Но есть несколько способов повысить шансы на то, чтобы в следующий раз кредит одобрили.

Подать заявку на кредит под залог. Залог повышает надежность заемщика в глазах банка. Когда вы не просто берете деньги под процент, а оставляете недвижимость или автомобиль в качестве гарантии, для банка это сигнал: вы добросовестный заемщик и, скорее всего, вернете деньги в срок.

Вот условия кредита под залог недвижимости в Тинькофф:

- ставка — от 3,9%;

- срок — до 15 лет;

- максимальная сумма — 30 000 000 ₽.

Улучшить кредитную историю. Исправить ее за пару недель не получится, но можно постепенно пополнять досье информацией о вовремя погашенных займах. Это могут быть небольшие потребительские кредиты, например на покупку бытовой техники.

Цель такого займа — закрыть его без просрочек. За счет этого кредитная история начнет улучшаться почти сразу: банки передают информацию о своевременных платежах в БКИ течение 5 рабочих дней.

Закрыть долги. Банк учитывает не только кредиты, но и просрочки по займам, неуплаченные штрафы и алименты, долги по ЖКХ. Поэтому по возможности лучше закрыть их и стараться не пропускать платежи, чтобы у банка не было поводов для сомнений.

Подать новую заявку, но не сразу. После отказа подавать заявку в тот же банк лучше не сразу. В зависимости от причины отказа, конкретной ситуации и кредита, который хотел взять клиент, эти сроки варьируются от 2 недель до 3—5 лет, поэтому в среднем заявку лучше подать минимум через несколько месяцев. Раньше пытаться не стоит, высок риск отказа: система может решить, что вы остро нуждаетесь в деньгах и пытаетесь получить деньги любыми способами.

Кроме того, можно попробовать получить кредит в других организациях. Но нужно избегать микрозаймов: МФО одобряют кредиты клиентам без учета рисков под огромные проценты — до 365% годовых.

Что такое скоринг в маркетинге и как его провести

При большом потоке обращений у компании рано или поздно возникнет вопрос: какие заявки обрабатывать в первую очередь. Ведь менеджеры рискуют потратить время на тех, кто не дойдет до покупки, и упустить готовых к сделке клиентов. Предотвратить это поможет приоритизация заявок с помощью lead scoring. Поговорим о скоринге клиентов на примере решения от Calltouch.

Что такое скоринг

Скоринг — это оценка клиентов по готовности купить продукт или услугу. Программа анализирует социально-демографические характеристики пользователя, его активность на сайте и в сети. На основе данных сервис прогнозирует, какие пользователи быстро согласятся на сделку, а какие, возможно, вовсе не дойдут до нее. Маркетологи позаимствовали термин из банковской сферы. С помощью скоринга банк оценивал в баллах финансовое положение клиента и его «надежность», перед тем как выдать кредит. В маркетинге похожая система: каждому пользователю присваивают баллы за определенное действие — переходы, подписку, заполнение формы и прочее. Далее составляют рейтинг клиентов, который затем используют в работе сотрудники компании.

Журнал

Читайте также:

Кому, зачем и когда нужен

Скоринг необходим в первую очередь компаниям, которые имеют достаточную базу лидов и клиентов и желают сократить расходы, направить ресурсы на работу с перспективными клиентами. Для маленьких бизнесов в скоринге нет необходимости — у них есть возможность обработать все свои лиды.

- Выстроить работу отдела продаж. Менеджеры будут знать, с кем связаться в первую очередь, и обрабатывать приоритетные заявки.

- Оптимизировать расходы на продвижение. Вы сможете сэкономить на рекламе для действующих клиентов и направить ее на потенциальных.

- Оценить каналы. Узнаете, откуда приходят лиды, которые чаще конвертируются в клиентов.

- Выявить нерелевантные заявки. Например, от пользователей, которые обратились в компанию случайно.

Скоринг может применяться как на лидах в верхней части воронки продаж, так и на клиентах внизу воронки — на этапах допродаж или повторных продаж. В обоих случаях выделяются наиболее перспективные клиенты, которые с большой вероятностью дойдут до сделки.

Виды скоринга

Эксплицитный. Базируется на информации, которую клиент сам предоставляет компании. Ее собирают с помощью лид-магнитов, форм регистрации на сайте, чат-ботов, подписки на рассылку компании.

Имплицитный. Анализ данных через наблюдение за пользователем. В этом случае оценивают активность лида: какие страницы он посещал, переходил ли по ссылкам, комментировал ли записи. Каждое действие прибавляет или отнимает баллы от общей суммы.

Для разных типов пользователей применяют обе системы. У частных клиентов отслеживают степень личного интереса и объем предоставляемых данных, а у корпоративных — дополнительно анализируют свойства компании.

Скоринг для B2B имеет ту же структуру, что и для B2C — применяются и эксплицитный, и имплицитный методы. Однако больший вес выделяется на свойства компании-клиента. Чем бизнес больше, а контактное лицо дальше от должности ЛПР, тем меньше шансов дойти до успешной сделки.

Группы характеристик для скоринга

Скоринг выстраивают на основе комплекса характеристик:

- Демографические. Баллы распределяются в зависимости от контингента — по полу, возрасту, интересам, материальному положению. Для B2B учитывают отрасль, бюджет, наличие филиалов и другие критерии.

- Поведенческие. Взаимодействие пользователей с компанией. Учитывают длительность нахождения на сайте, момент заполнения заявки, переходы по ссылкам и другие действия.

- Социальные. Лайки, комментарии, репосты — любые контакты с брендом в социальных сетях.

- Почтовые рассылки. Конверсия и открываемость писем — показатели заинтересованности в покупке. Важно, какие сообщения интересуют пользователя чаще — коммерческие или информационные.

- Спам. Исключают пользователей, которые указывают неверные данные, оставляют неполный номер телефона или заблокированные почтовые домены.

Перед выбором характеристик, которые войдут в модель оценки, необходимо провести опрос своих клиентов. Это поможет выяснить, что способствовало успешной продаже. Также важно иметь экспертное мнение — в этом помогут сотрудники отдела продаж. На основе полученных данных формируется модель скоринга с метриками, важными для конкретного бизнеса.

Как провести скоринг клиентов

Необходимо определить, кто для вас «хороший лид», и подтвердить свою гипотезу. Это можно сделать в несколько этапов.

Определите критерии

Критерии берут из групп характеристик, обозначенных выше. Нужные параметры определяют по отклику клиентов и экспертному мнению.

Безусловно, профиль клиента схож в нишах. Например, для e-commerce важны имплицитные характеристики (поведение на сайте, взаимодействие с рассылками), а для B2B — эксплицитные (бюджеты, размеры, должность контактного лица). Важно полученные данные подтвердить аналитически — провести анализ поведения клиентов, дошедших до сделки, в разрезе имеющихся характеристик. Полученные выводы помогут сформировать модель.

Определите значения

Каждую характеристику оценивают определенным количеством баллов. Параметры, которые влияют на покупку больше остальных, получают максимум баллов. За некоторые действия или характеристики баллы снимаются. Например, за отписку от рассылки.

Проведите оценку

Разделите клиентов на категории по пороговым значениям — от и до определенного количества баллов. Закрепите менеджеров за каждой из групп. Клиентов из приоритетной категории доверьте ведущим менеджерам, из средней — сотрудникам, которые смогут проконсультировать, собрать данные. Наименее приоритетными лидами должны заниматься маркетологи, чтобы довести их до сделки.

Приоритизировать клиентов поможет скоринг Calltouch.

Скоринг в Calltouch дает уникальную возможность проанализировать активность клиентов не только на своих данных (свой сайт, соцсети, переходы из рассылок), а по всей заданной индустрии. С помощью Calltouch можно выделить тех клиентов, которые прямо сейчас ищут тот же товар или услугу, что реализуете и вы.

Приведу пример. Автодилер имеет базу клиентов, купивших 2 года назад автомобиль. Поставлена цель: продать клиентам новое авто. Для ее достижения нужно понять, кто прямо сейчас заинтересован в покупке. Другими словами, выделить тех, кто ищет новый автомобиль.

В этом может помочь Calltouch — мы получаем данные от легитимных партнеров (DMP-платформы и мобильные операторы), в которых содержатся поведенческие факторы. А именно — посещения сайта, обращения в компании, визиты в офисы и прочее. Полученный массив информации Calltouch анализирует и верифицирует на предмет активности клиентов в сфере заказчика.

В результате формируется список клиентов со степенью заинтересованности в покупке — высокой, средней или низкой.

Скоринг клиентов в Calltouch подойдет бизнесам, в которых возможны повторные продажи, а цикл сделок — от среднего до большого.

Инструменты для лид-скоринга

Скоринг проводят с помощью двух типов инструментов:

- Таблицы Excel или Google. Их заполняют и считают результаты вручную — вносят данные клиента, добавляют значения, настраивают формулы. Инструмент подойдет небольшому бизнесу.

- Автоматизированные сервисы. Платформы самостоятельно мониторят действия пользователей, начисляют за них баллы, считают результаты. Затем система уведомляет менеджера о том, каких пользователей можно брать в работу. Это оптимальный вариант для компаний с большим потоком клиентов.

- гибкость настройки;

- формирование своей модели оценок;

- количество интегрируемых метрик в модель;

- возможность автоматизировать процессы в CRM на основе присвоенных баллов.

Для скоринга действующих клиентов важно автоматизировать процесс получения оценок, чтобы в режиме реального времени «подсвечивать» важных клиентов. Обычно для стимуляции повторных продаж применяются системы RFM-анализа, которые сегментируют клиентскую базу по давности, частоте покупок и выручке. Самые перспективные сегменты отрабатываются в первую очередь и отдельными скриптами.

Однако RFM-анализ основывается только на своих данных. Calltouch сегментирует базу с использованием больших объемов информации. Это позволит выявить клиентов, которые интересуются товарами или услугами из вашей ниши.

Эффективный маркетинг с Calltouch

- Анализируйте весь маркетинг и продажи в одном окне

- Удобные дашборды и воронки от показов рекламы до ROI

Коротко о скоринге

- Скоринг помогает понять, какие клиенты готовы к сделке, а какие — нет. Через балльную оценку пользователей выстраивается очередность обработки заявок, чтобы не упустить «горячих» клиентов.

- Скоринг основывается на наблюдении за действиями пользователей или на информации, которую клиенты сами предоставляют компании.

- Скоринг Calltouch позволяет проанализировать не только пользователей на собственных площадках, но и внешние данные. Вы найдете клиентов, которые ищут заданный товар или услугу в режиме реального времени.

При подготовке материала использовались источники:

https://www.tinkoff.ru/blog/articles/scoring/