Учет компьютерной техники

ООО «Небо» Компьютерная техника настолько привычна, что невозможно представить ни один офис без неё. Тем не менее, периодически бухгалтеры озадачиваются вопросом о том, как правильно учитывать оргтехнику. Время от времени публикуются новые разъяснения по этому поводу. Освежим и мы наши знания в этом вопросе, разберём варианты учёта для того чтобы выбрать оптимальный.

МПЗ или ОС?

- Компьютер должен использоваться для управленческих нужд или для оказания платных услуг или производства продукции.

- Не предназначен для дальнейшей перепродажи.

- Использоваться будет не менее одного года.

- Приносит экономическую выгоду (доход) в будущем.

- Первоначальная стоимость приобретенного оргтехники должна составлять для целей бухгалтерского учета свыше 40 000,00 рублей, для налогового учета –100 000,00 рублей.

Предел стоимости, при котором относят приобретаемые ценности в состав основных средств для целей бухгалтерского учета устанавливается в учетной политике организации и может быть ниже 40 000,00 рублей, но не выше.

Учёт общим блоком или по-отдельности?

Это следующий вопрос. Основная комплектация компьютера включает:

- системный блок;

- источник бесперебойного питания;

- монитор;

- клавиатура;

- мышь.

Так как эти составляющие самостоятельно функционировать не могут, их следует учитывать единым инвентарным объектом. А вот принтер, особенно если это МФУ можно учитывать отдельно, ведь он может работать независимо от компьютера.

Для определения относить ли в этом случае объект к основным средствам в учет берётся общая стоимость приобретенной техники. Чтобы было понятнее, разберём пример.

Пример 1.

Компанией «Вереск» была приобретена следующая техника:

Наименование

41 000,00

- В учетной политике предельная стоимость объектов, при которой они принимаются к учету как основные средства, установлена 40 000,00 рублей.

- Компьютер приобретён для начальника отдела сбыта, следовательно, использоваться будет для управленческих нужд и не предназначен для перепродажи.

- Все составляющие будут собраны в один компьютер.

Таким образом, учитывать приобретенную технику следует как единый инвентарный объект, более того, если для наладки компьютера будет приглашен сторонний программист, которому будут оплачены услуги, эти расходы также следует включить в итоговую стоимость компьютера. Данные услуги рассматриваются как «доведение до состояния годного к эксплуатации».

Как видим, общая стоимость составляет 41 000,00 рублей, а значит это основные средства.

Для документального оформления поступления применяются следующие унифицированные формы документов:

- акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1);

- заполняется инвентарная карточка учета объекта основных средств (форма N ОС-6);

- инвентарная книга учета объектов основных средств (форма N ОС-6б).

Бухгалтерские проводки по учет компьютера как основных средств:

Корреспонденция счетов

Наименование операции

Документ-основание

684,70 рублей

*Срок службы 5 лет. Годовая норма амортизации 20% (100%/5 лет). Норма в месяц — 1,67 % (20% / 12 месяцев).

Пример 2.

Той же компанией «Вереск» был приобретен ещё один компьютер, но с меньшей производительностью, а следовательно и дешевле:

Наименование

27 000,00

- В учетной политике предельная стоимость объектов, при которой они принимаются к учету как основные средства, установлена 40 000,00 рублей.

- Компьютер приобретён для бухгалтера, использоваться будет для управленческих нужд и не предназначен для перепродажи.

- Все составляющие будут собраны в один компьютер.

Не смотря на то, что на первый взгляд ситуация та же, что и с первым компьютером, но из обязательных условий для отнесения к основным средствам, не соблюдена стоимость – она ниже установленного порога. Следовательно, компьютер необходимо учитывать в составе материально-производственных запасов.

Для документального оформления поступления применяются в этом случае следующие унифицированные формы документов:

- акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1);

- заполняется инвентарная карточка учета объекта основных средств (форма N ОС-6);

- инвентарная книга учета объектов основных средств (форма N ОС-6б).

Бухгалтерские проводки по учет компьютера как основных средств:

Корреспонденция счетов

Наименование операции

Документ-основание

Ремонт или модернизация?

Рано или поздно возникает ситуация, когда необходимо либо отремонтировать, либо усовершенствовать имеющуюся технику.

Если приобретаются комплектующие, предназначенные для замены уже имеющейся в организации компьютерной техники, это однозначно материально-производственные запасы и им не нужно присваивать инвентарные номера.

Тогда возникает вопрос: «В чем разница между ремонтом и модернизацией?» (в плане учёта). Разница в том ,что модернизация увеличивает стоимость основных средств, которые подлежат усовершенствованию, а ремонт – нет.

Необходимо четко определять характер расходов, так как на остаточную стоимость основных средств начисляется налог на имущество организации, следовательно, если необоснованно отнести расходы на ремонт к расходам на модернизацию и увеличить стоимость компьютера, вырастут расходы на уплату имущественного налога.

Итак, ремонт – это замена вышедшей из строя составляющей части компьютера на аналогичную по характеристикам (блок питания, монитор на такие же).

Если учет комплектующие учитываются как отдельные объекты, то при замене списываются пришедшие в негодность. Необходимо будет составить Акт списания. Если же заменяются части компьютера, который стоит на балансе как основное средство, то списывается стоимость установленных комплектующих.

Затраты списываются в месяце, когда они были понесены.

Пример 3.

Сгорел источник бесперебойного питания компьютера, который является основным средством.

Документ-основание

Модернизация же – это усовершенствование чего либо. Если при ремонте компьютера будут заменены, к примеру процессор, жесткий диск, материнская плата и прочее на более мощные, это уже будет модернизация и необходимо будет увеличивать стоимость компьютера как инвентарного объекта.

Учет компьютерной техники при ее модернизации затрагивает 08 счет, на нём собираются понесенные затраты.При завершении работ суммы с 08 счета переводятся на дебет 01 счета для формирования новой первоначальной стоимости

Учёт ИТ-оборудования компании на основе справочника в 1С

Всем привет, меня зовут Никита, я руковожу группой технической поддержки.

Моя команда поддерживает и администрирует:

- 1000 рабочих мест

- 50 корпоративных сервисов

- 10 городов

- 8 компаний

- 3 страны

- 2 домена

В этой статье я расскажу вам, как можно подойти к вопросу учета оборудования с помощью 1С. Здесь не будет кода и тонкостей бухучета, исключительно организационные моменты. Если статья зайдет публике, то я с радостью поделюсь опытом организации процессов в техсаппорте и отвечу на вопросы в комментариях.

Итак, в определенный момент времени перед нами встал вопрос, как вести учет техники? Завхозов нет, кладовщиков нет. Конечно, для учета и инвентаризации оборудования имеется множество ПО и инструментов. Если вы поддерживаете до 50 рабочих мест, то вполне возможно вести учет даже в Excel. Если говорить о ПО, то в данном случае подойдет, к примеру, IT Invent или связка GLPI + Fusion Inventory. В моем случае для учета оборудования нескольких компаний и огромного количества единиц техники этого мало. В любой компании есть бухгалтерия, а значит и 1С. Углубляемся.

Основные задачи учета оборудования:

- Как выдать и забирать оборудование

- Как контролировать количество оборудования и его состояние

- Как и где хранить дополнительную информацию по оборудованию

- Как маркировать оборудование и отличать его друг от друга

Кадровое делопроизводство и бухучет словами админа

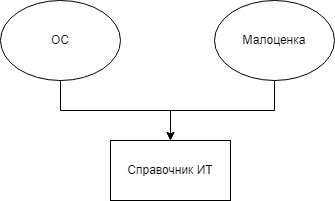

Все оборудование можно разделить на 2 типа:

- Основные средства (ОС)

- Малоценка (МЦ)

Как правило, основным средством является оборудование, которое дороже 40000 р., например, ноутбук за 100000 р. Малоценка – все, что дешевле 40000 р, например, смартфон за 10000 р. Основная проблема учета в том, что способ работы в 1С с ОС и с МЦ – разный, т.к.:

- это разные справочники

- это разные справочники перемещений

- ввод в эксплуатацию

- у ОС есть карточка, а у малоценки нет

- у ОС есть уникальный инвентарный номер, а у малоценки нет

- малоценка заводится сразу несколькими позициями и инвентарный номер (код) у всех позиций один

- как проходит срок полезного использования, ОС переводится в малоценку, а это значит, что меняется и справочник и инвентарный номер

- и т.д. поймут те, кто с этим работает.

С типом оборудования понятно. Теперь встает вопрос, а как нам его выдавать сотрудникам и потом забирать? Если все действие с оборудованием происходит в базе 1С – БП (бухгалтерия предприятия), то все сотрудники находятся в базе ЗУП (зарплата и управление). Между базами БП и ЗУП настроена синхронизация. Для этого в карточке ОС есть поле МОЛ — материально ответственное лицо, т.е. тот самый сотрудник из ЗУП.

Вася Пупкин трудоустроился в компанию. Сотрудник отдела кадров завел Васю Пупкина в ЗУП в день трудоустройства. Отработала синхронизация, сотрудник появился в базе БП. Когда Вася приходит в ИТ отдел за оборудованием, специалист техподдержки из базы БП печатает акт приема-передачи, где сказано, что Вася Пупкин получает, а специалист техподдержки передает, например, ноутбук. Как выглядит акт сейчас обсуждать не будем.

После ознакомления с бухучетом и кадровым делопроизводством мы подходим к основному – инструменту, о котором я и хотел рассказать.В каждой компании мы создали в 1С еще один справочник, назвали его “Справочник ИТ-оборудования” и объединили в нем все позиции, т.е. ОС и малоценку.

Что это нам дало?

- Работа ведется в одном месте, а не в нескольких бухгалтерских справочниках

- У каждой позиции есть свой уникальный инвентарный номер

- У каждой позиции есть своя карточка, где в свою очередь есть необходимые нам поля, которые мы продумали заранее

- При каких-либо операциях с оборудованием, например, передаче от сотрудника к сотруднику, необходимые документы для бухучета создаются автоматически в том месте, где это необходимо, т.е. или для ОС, или для малоценки, или и для того и для другого одновременно.

Как оборудование попадает в справочник?

Как обычно, процесс примерно одинаковый во всех компаниях. Углубляться не будем. Закупка – получение инвентарных номеров от бухгалтерии – создание элементов справочника ИТ на основе полученных инвентарных номеров. Помним, если закупалось основное средство (ОС), то у каждой позиции свой инвентарный номер по бухгалтерии. Если малоценка, то инвентарный номер (код) на все позиции одинаковый.

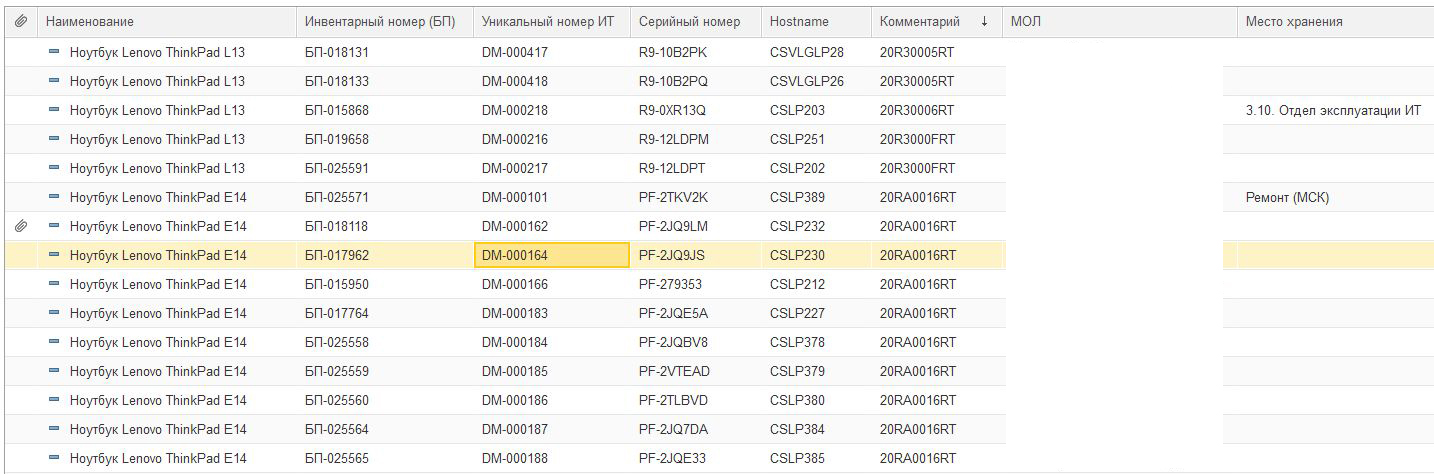

Купили 5 ноутбуков (дороже 40000 р. за каждый), получили 5 бухгалтерских инвентарных номеров:

Инвентарные номера по справочнику ИТ при заведении:

- БП-000121 — DM-000451

- БП-000122 — DM-000452

- БП-000123 — DM-000453

- БП-000124 — DM-000454

- БП-000125 — DM-000455

Купили 5 смартфонов (дешевле 40000 р. за каждый), получили один инвентарный номер (код) по бухгалтерии — МЦ-0000555511. НО! При заведении в справочник ИТ получаем:

- МЦ-0000555511 — DM-000456

- МЦ-0000555511 — DM-000457

- МЦ-0000555511 — DM-000458

- МЦ-0000555511 — DM-000459

- МЦ-0000555511 — DM-000460

Естественно, заполняем и все остальные поля в карточке оборудования. Почувствовали теперь весь кайф контроля?=)

Как отличить друг от друга оборудование разных компаний?

Как я писал выше, мы обсуживаем несколько компаний, часть из которых находятся в одном офисе. В каждой компании своя 1Ска, своя бухгалтерия и ЗУП, свой справочник ИТ, а значит свое именование уникальных инвентарных номеров по справочнику ИТ.

В одном офисе работают 2 компания: ООО «Ромашка» и ООО «Василек». Значит уникальные инвентарные номера по справочнику ИТ именуем, использую сокращение названия компании. У ООО «Ромашка» инвентарные номера будут начинаться на RM, т. е. RM-000 789, а у ООО «Василек» будут начинаться на VS, т. е. VS-000 890. Далее, берем любой принтер этикеток, например Dymo Label Manager 210D, печатаем этикетки с инвентарными номерами и оклеиваем оборудование.

Лайфхак: на ноутбуках клеить этикетку лучше на дне ноутбука рядом с ножкой, там наименьшая точка соприкосновения, а значит меньше шанс, что этикетку повредят. В добавок можно наклеить еще и доменное имя устройства, если мы говорим про ноутбуки. Это поможет и пользователю при обращении в ИТ. Вуаля! Даже, если какая-то из этикеток отклеится или сотрется в процессе эксплуатации, мы всегда сможем опираться на связку из таких данных, как: инвентарный номер, доменное имя, серийный номер. Даже, если ноутбук сильно потрепало и этикеток нет, даже, если по какой-то причине нет доменного имени, то серийный номер можно узнать, например, с помощью админки антивируса или другого ПО, а также с помощью команды wmic bios get serialnumber. Profit!

- техническая поддержка

- учет оборудования

- IT-инфраструктура

- Help Desk Software

- IT-компании